LEP plein sur 10 ans : quel est le gain réel grâce aux intérêts composés ?

Le Livret d’Épargne Populaire (LEP) est le placement de référence pour les Français éligibles. Avec un plafond de versement de 10 000 € et une rémunération supérieure à celle du Livret A, il protège votre capital contre l’inflation. Au-delà du rendement annuel, le mécanisme de la capitalisation des intérêts transforme ce livret en un outil de croissance efficace sur le long terme.

La mécanique des intérêts composés sur un LEP à 10 000 €

Pour calculer le gain d’un LEP plein sur une décennie, il faut distinguer le plafond de versement du solde total. Si vous avez déposé 10 000 €, vous avez atteint la limite des versements volontaires. Toutefois, votre livret peut dépasser ce montant grâce aux intérêts qui s’ajoutent chaque année à votre capital.

Le principe de la capitalisation annuelle

Chaque 31 décembre, la banque calcule les intérêts acquis. Ces gains sont versés sur votre compte en janvier. Une fois crédités, ces intérêts deviennent eux-mêmes productifs : c’est l’effet des intérêts composés. Sur 10 ans, cette capitalisation augmente mécaniquement votre rendement final sans effort supplémentaire.

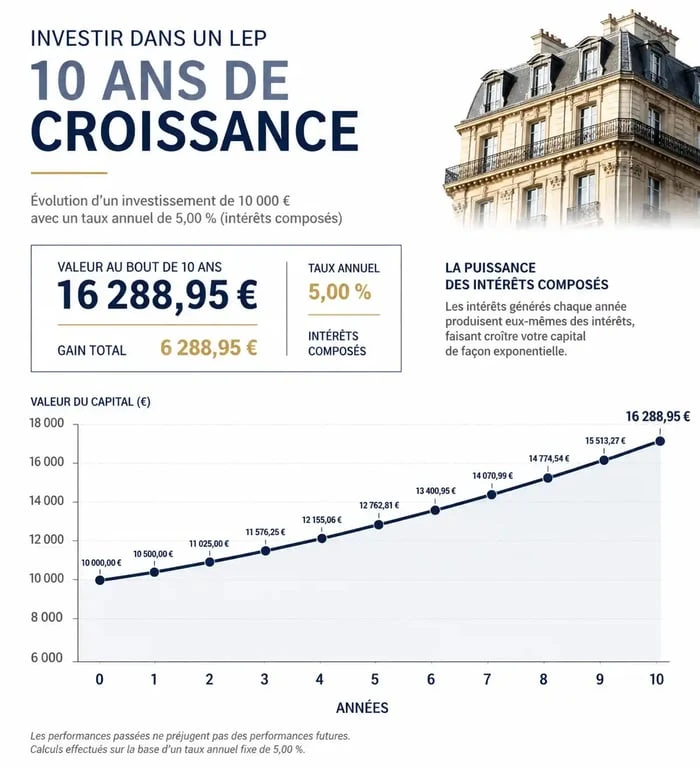

Simulation théorique : 10 ans avec un taux stable

Le taux du LEP est révisé deux fois par an par les autorités. Pour visualiser l’effet de l’épargne, prenons l’hypothèse d’un taux moyen de 2,5 % net sur la période. Voici l’évolution d’un LEP initialement rempli à 10 000 € :

| Année | Intérêts générés (annuels) | Solde total du LEP |

|---|---|---|

| Année 1 | 250,00 € | 10 250,00 € |

| Année 3 | 262,66 € | 10 768,91 € |

| Année 5 | 275,95 € | 11 314,08 € |

| Année 10 | 312,47 € | 12 800,85 € |

Dans ce scénario, après 10 ans, vous avez gagné 2 800,85 € d’intérêts nets, sans avoir versé un euro de plus que votre mise initiale. Votre capital a progressé de 28 % en toute sécurité.

Pourquoi le LEP surpasse-t-il les autres livrets ?

Le LEP est un livret réglementé. L’État fixe ses conditions et son taux, conçu pour battre l’inflation. Il offre systématiquement un rendement supérieur à celui du Livret A.

Une fiscalité avantageuse

Le LEP est totalement exonéré d’impôt sur le revenu et de prélèvements sociaux. Les 2,5 % affichés sont des gains nets. Pour obtenir le même rendement sur un placement fiscalisé soumis à la Flat Tax de 30 %, il faudrait trouver un produit avec un taux brut d’environ 3,57 %, ce qui est rare pour un placement sans risque de perte en capital.

Pour de nombreux ménages, le LEP agit comme un stabilisateur financier. Il permet de compenser la hausse des prix et d’éviter le découvert bancaire. Ces 10 000 € produisent un complément de revenu régulier, offrant une sécurité bienvenue en période d’incertitude économique.

La règle des quinzaines : optimiser ses gains

Pour maximiser vos intérêts, maîtrisez la règle des quinzaines. Les intérêts sont calculés le 1er et le 16 de chaque mois. Effectuez vos versements avant le 30 ou le 15 du mois, et attendez le 1er ou le 16 pour effectuer vos retraits. Sur 10 ans, cette rigueur peut représenter un gain supplémentaire de plusieurs dizaines d’euros.

Les conditions pour conserver son LEP pendant 10 ans

Le LEP est soumis à des conditions de ressources. Votre Revenu Fiscal de Référence (RFR) ne doit pas dépasser les plafonds fixés selon votre quotient familial pour maintenir votre éligibilité.

Vérification annuelle de l’éligibilité

L’administration fiscale communique chaque année votre situation à votre banque. Si vous dépassez le plafond de revenus, vous bénéficiez d’une année de grâce : si vos revenus repassent sous le seuil l’année suivante, vous conservez votre livret. En revanche, deux années consécutives au-dessus des plafonds entraînent la clôture automatique. Vous devrez alors transférer vos fonds vers un autre support, comme le Livret A ou le LDDS.

Le plafond de 10 000 € : une limite souple

Le plafond de 10 000 € concerne uniquement vos versements volontaires. Une fois ce seuil atteint, vous ne pouvez plus effectuer de virements. Toutefois, le solde peut dépasser 10 000 € grâce aux intérêts capitalisés. Il n’existe aucune limite supérieure pour le solde final atteint par ce mécanisme.

Stratégies pour un capital de 10 000 € sur le long terme

Maintenir un LEP plein demande de la discipline, mais reste l’une des meilleures stratégies d’épargne de précaution.

Le LEP comme socle de l’épargne de précaution

Les conseillers recommandent de conserver entre 3 et 6 mois de salaire pour les imprévus. Avec 10 000 €, un détenteur de LEP couvre largement ce besoin. L’avantage majeur est la disponibilité immédiate des fonds, contrairement à une assurance-vie ou un PEL dont les délais ou les conditions de retrait peuvent être contraignants.

Que faire quand le LEP est plein ?

Si vous avez atteint le plafond de 10 000 € et disposez d’une capacité d’épargne supplémentaire, diversifiez vos placements. Priorisez le Livret A pour continuer à épargner sans risque et sans impôt. Utilisez le LDDS, qui propose un plafond de 12 000 €. Enfin, tournez-vous vers l’Assurance-Vie ou le PEA si vous n’avez pas besoin de ces fonds avant 5 à 8 ans, afin de viser un rendement potentiellement plus élevé sur les marchés financiers.

En résumé, un LEP plein est un moteur de performance silencieux. Sur 10 ans, il protège votre argent tout en générant un gain substantiel, faisant de lui le placement le plus efficace pour sécuriser votre avenir financier sans risque.

- Batteries, solaire ou micro-réseau : quelle solution pour l’autonomie énergétique des équipements nomades ? - 26 juillet 2026

- Business Intelligence : collecter, analyser et partager la donnée pour décider plus vite - 26 juillet 2026

- Systeme.io : la plateforme tout-en-un pour lancer et gérer votre business en ligne - 25 juillet 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte au cic : démarches, conditions et choix du bon compte

Ouvrir un compte au cic : démarches, conditions et choix du bon compte

Placer 200 000 euros : quels revenus mensuels espérer selon votre profil d’investisseur ?

Placer 200 000 euros : quels revenus mensuels espérer selon votre profil d’investisseur ?

Quelle formation CPF choisir pour booster votre carrière ? 4 certifications incontournables

Quelle formation CPF choisir pour booster votre carrière ? 4 certifications incontournables

PEL ou assurance vie : 3 critères pour choisir votre placement idéal

PEL ou assurance vie : 3 critères pour choisir votre placement idéal