Placement à 10 % par an : réalité du risque et leviers de performance

Viser un rendement à deux chiffres est l’ambition de nombreux épargnants qui ne se satisfont plus des taux des livrets réglementés. Obtenir un placement à 10 % par an n’est pas une simple formalité : c’est un arbitrage précis entre performance historique, acceptation de la volatilité et horizon de temps. Si les actions et le capital-investissement affichent des statistiques séduisantes sur le long terme, ils imposent une discipline rigoureuse et une compréhension fine des mécanismes de marché.

Les classes d’actifs capables de délivrer 10 % de rendement

Pour atteindre ou dépasser la barre des 10 %, il faut s’éloigner des placements à capital garanti comme le fonds euros ou le Livret A. Seuls les actifs de risque possèdent le moteur de performance nécessaire pour générer une telle croissance annuelle moyenne.

Le Private Equity : la force du non-coté

Le capital-investissement, ou Private Equity, consiste à investir dans le capital de sociétés non cotées. Selon les données historiques, cette classe d’actifs a délivré un rendement moyen de 13,3 % par an sur les dix dernières années. Cette performance provient de la capacité des gestionnaires à intervenir directement dans la stratégie des entreprises pour créer de la valeur. Longtemps réservé aux institutionnels, le Private Equity est accessible via des unités de compte dans l’assurance-vie ou des fonds accessibles dès quelques milliers d’euros.

Les actions cotées et le TRI sur longue période

L’investissement en bourse reste le moteur historique de l’épargne. L’étude de l’IEIF montre que sur une période de 40 ans, les actions ont affiché un Taux de Rendement Interne (TRI) de 15,1 %. Ce chiffre est une moyenne lissée. Une année peut afficher +25 % et la suivante -15 %. Pour espérer capter ces 10 % par an, l’investisseur doit diversifier son portefeuille géographiquement et sectoriellement, souvent via des ETF qui répliquent les grands indices mondiaux.

Le crowdfunding immobilier : un rendement cible élevé

Le financement participatif immobilier permet de prêter de l’argent à des promoteurs pour des projets de construction ou de rénovation. Les tickets d’entrée sont souvent bas, parfois dès 1 000 €, et les rendements annoncés oscillent fréquemment entre 8 % et 12 %. La durée de blocage est courte, généralement de 12 à 36 mois. Le risque principal est le défaut du promoteur ou le retard de livraison, ce qui impacte la rentabilité finale.

La structure du rendement : comprendre la mécanique de croissance

Chercher un placement à 10 % par an demande une analyse de la structure profonde de votre patrimoine. La composition interne de vos actifs doit être pensée pour supporter les pressions du marché. Une croissance de 10 % se construit sur une architecture qui accepte des phases de contraction pour mieux rebondir. Cette structure repose sur la réinjection systématique des dividendes ou des intérêts, créant un effet boule de neige où chaque gain devient un moteur de rendement futur.

Sans cette organisation rigoureuse, la performance reste fragile. L’investisseur avisé regarde la manière dont le rendement est irrigué au sein de ses différents supports, s’assurant que chaque branche de son capital contribue à la solidité de l’ensemble.

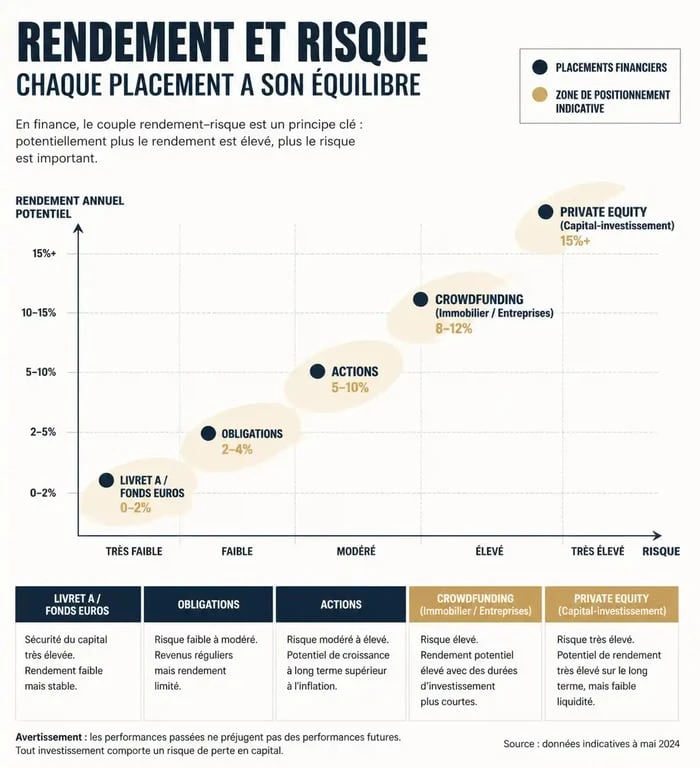

Le couple rendement-risque : l’indispensable arbitrage

Il n’existe aucun placement offrant 10 % de rendement annuel avec une garantie totale du capital. Comprendre ce que vous risquez est aussi important que de savoir ce que vous pouvez gagner.

| Type de placement | Rendement cible | Niveau de risque | Disponibilité des fonds |

|---|---|---|---|

| Actions (ETF Monde) | 7 % à 10 % | Élevé (Volatilité) | Immédiate |

| Private Equity | 10 % à 14 % | Très élevé | Bloqués (5 à 10 ans) |

| Crowdfunding Immo | 9 % à 11 % | Modéré à élevé | Bloqués (1 à 3 ans) |

| Produits Structurés | 5 % à 12 % | Variable | Variable |

La volatilité, le prix de la performance

Pour obtenir 10 %, vous devez accepter que la valeur de votre investissement baisse parfois de 20 % en quelques semaines. La volatilité n’est pas une perte réelle tant que vous ne vendez pas, mais elle impose une solidité psychologique. Les investisseurs qui paniquent lors des baisses de marché ne captent jamais le rendement de 10 % sur le long terme, car ils sortent au pire moment.

La liquidité et le blocage des fonds

Le rendement élevé est souvent la contrepartie d’une absence de liquidité. Dans le cas du Private Equity ou du crowdfunding, votre argent est immobilisé. Vous ne pouvez pas récupérer vos fonds pour faire face à un imprévu. Il est donc crucial de ne placer sur ces supports que de l’argent dont vous n’avez pas besoin à court ou moyen terme.

Stratégies pour optimiser votre recherche de performance

Viser 10 % par an ne signifie pas mettre tous ses œufs dans le même panier. Une stratégie intelligente repose sur la complémentarité des supports et l’optimisation fiscale.

L’enveloppe fiscale : PEA et Assurance-vie

Le rendement net est le seul qui compte. En France, le Plan d’Épargne en Actions (PEA) est l’outil pour investir en actions avec une fiscalité réduite après 5 ans. Pour le Private Equity ou les placements diversifiés, l’assurance-vie ou le Plan d’Épargne Retraite (PER) permettent de réinvestir les gains sans frottement fiscal immédiat, maximisant ainsi l’effet des intérêts composés.

La diversification pour lisser les résultats

Plutôt que de chercher un seul placement miracle, construisez un portefeuille mixte. Combinez des actions technologiques, des fonds de dette privée et une part d’immobilier dynamique. Cette approche compense la sous-performance d’un secteur par la réussite d’un autre, tout en tendant vers l’objectif de rendement global.

La méthode des versements programmés

L’investissement programmé (DCA pour Dollar Cost Averaging) consiste à investir la même somme chaque mois, quel que soit l’état du marché. Cette technique est efficace pour les actifs volatils comme les actions. Elle permet d’acheter plus de parts quand les prix baissent et moins quand ils montent, lissant ainsi le prix de revient moyen et augmentant les chances d’atteindre un rendement élevé sur la durée.

Les pièges à éviter face aux promesses de gains rapides

Le web regorge de publicités promettant des rendements garantis à 10 % ou plus. La