Simulation de placement : quel capital pour générer 1 000 € de rente mensuelle ?

Transformer un capital en revenu régulier est l’objectif de nombreux épargnants pour préparer leur retraite ou sécuriser leur indépendance financière. Entre les intérêts composés, l’inflation et la fiscalité, l’exercice de projection demande de la précision. Réaliser une simulation de placement avec rente mensuelle permet de passer du projet théorique à la réalité chiffrée, en déterminant l’effort d’épargne nécessaire ou le complément de revenu envisageable selon votre patrimoine.

Les mécanismes fondamentaux de la rente mensuelle

Pour simuler votre futur revenu, il faut distinguer deux familles de rentes : la rente viagère et les retraits programmés, souvent appelés rentes financières. La simulation repose sur des variables différentes selon le modèle choisi.

La rente viagère : la sécurité de la longévité

Dans ce scénario, vous transférez votre capital à une compagnie d’assurance. En échange, celle-ci verse un montant fixe ou indexé chaque mois jusqu’à votre décès. Le calcul repose sur l’espérance de vie statistique. Plus vous commencez tard, plus la rente est élevée, car l’assureur prévoit une durée de versement plus courte. Cette option convient aux épargnants qui craignent de manquer d’argent à la fin de leur vie.

Le retrait programmé : le contrôle du capital

Vous pouvez choisir de retirer chaque mois une somme de votre épargne, sur une assurance vie ou un compte-titres, sans abandonner la propriété de votre capital. La simulation est ici mathématique : combien de temps le capital dure-t-il si vous retirez une somme fixe avec un rendement annuel donné ? L’avantage est la transmission du patrimoine : si vous décédez, le capital restant est transmis à vos héritiers.

Simulation : quel capital pour quelle rente ?

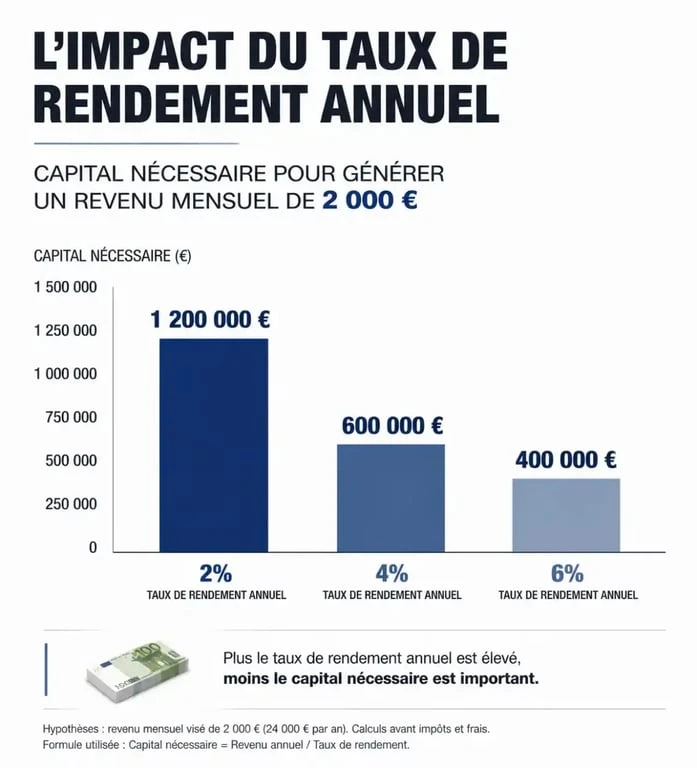

Le tableau suivant présente des estimations de capital nécessaire pour générer des rentes mensuelles nettes de frais de gestion, selon différents taux de rendement annuel. Ces chiffres supposent une consommation totale du capital sur 20 ans via des retraits financiers.

| Rente mensuelle visée | Capital (Rendement 2%) | Capital (Rendement 4%) | Capital (Rendement 6%) |

|---|---|---|---|

| 500 € | 107 000 € | 84 000 € | 68 000 € |

| 1 000 € | 214 000 € | 168 000 € | 136 000 € |

| 2 000 € | 428 000 € | 336 000 € | 272 000 € |

| 5 000 € | 1 070 000 € | 840 000 € | 680 000 € |

L’impact du taux de rendement est massif. Passer de 2 % à 6 % de rendement annuel permet de diviser presque par deux le capital nécessaire pour obtenir le même niveau de vie. La stratégie d’allocation d’actifs est donc le levier principal de votre simulation.

Les variables qui influencent votre simulation

Une simulation n’est jamais gravée dans le marbre. Plusieurs facteurs techniques modifient le résultat réel qui sera versé sur votre compte chaque mois.

L’inflation et le pouvoir d’achat

Si vous simulez une rente de 1 500 € pour dans 20 ans, cette somme aura perdu de sa valeur réelle. Avec une inflation moyenne de 2 % par an, votre pouvoir d’achat sera amputé de près de 30 %. Une simulation robuste doit indexer le montant de la rente ou prévoir un rendement supérieur à l’inflation pour maintenir le capital réel.

La fiscalité selon les enveloppes

Le montant brut issu de la simulation doit être diminué des prélèvements sociaux et de l’impôt sur le revenu.

- L’Assurance Vie : Après 8 ans, vous bénéficiez d’abattements annuels sur les plus-values, ce qui rend la rente souvent très peu fiscalisée.

- Le PER (Plan Épargne Retraite) : La sortie en rente viagère suit le régime des pensions de retraite avec un abattement de 10 %, mais le capital initial a pu être déduit de vos impôts à l’entrée.

- L’immobilier (SCPI) : Les revenus sont taxés comme des revenus fonciers, incluant votre tranche marginale d’imposition et 17,2 % de prélèvements sociaux.

La phase de capitalisation

La rente est le fruit d’un processus de croissance. Chaque euro versé développe son propre système de rendement grâce aux intérêts composés. Plus la phase de capitalisation est longue, plus la structure financière est solide pour supporter des prélèvements mensuels importants. Anticiper sa simulation dès l’entrée dans la vie active réduit l’effort d’épargne mensuel nécessaire.

Optimiser son placement pour maximiser la rente

Pour obtenir une rente plus élevée sans augmenter son capital de départ, il faut jouer sur les leviers d’optimisation financière.

Diversifier pour augmenter le rendement

Se contenter d’un fonds en euros ou de livrets garantit le capital, mais expose la rente à l’érosion monétaire. Pour viser des rendements de 4 % à 6 %, une exposition aux marchés financiers ou à l’immobilier pierre-papier est nécessaire. La simulation doit intégrer cette part de risque et de volatilité.

Le choix des options de sortie

Si vous optez pour la rente viagère, plusieurs options modifient le montant mensuel :

- La réversion : En cas de décès, la rente est versée au conjoint, ce qui réduit le montant initial de 10 à 20 %.

- Les annuités garanties : L’assureur verse la rente pendant une durée minimale, même en cas de décès précoce.

- La rente par palier : Vous pouvez percevoir plus au début pour vos projets, et moins ensuite, ou l’inverse pour compenser une perte d’autonomie.

La stratégie du « Safe Withdrawal Rate »

Pour les retraits financiers, la règle des 4 % suggère que l’on peut retirer 4 % de son capital la première année, puis ajuster ce montant à l’inflation chaque année, avec une forte probabilité que le capital dure plus de 30 ans. C’est une base de simulation prudente pour les profils équilibrés.

Les erreurs classiques à éviter

Beaucoup d’épargnants simulent une rente linéaire sur un support volatil. Un krach boursier en début de phase de retrait peut être dévastateur si vous maintenez un montant fixe alors que votre capital a fondu. Il est conseillé de conserver une poche de liquidités équivalente à 2 ans de rente sur un support sécurisé pour éviter de vendre des actifs risqués au plus bas.

Enfin, intégrez les frais de gestion, d’arbitrage et de conversion en rente. Ces pourcentages, cumulés sur 20 ans, représentent plusieurs dizaines de milliers d’euros de différence sur votre projection finale. Une simulation réaliste doit intégrer ces frottements financiers dès le départ.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026