La gestion des dépenses professionnelles représente souvent une charge administrative lourde, tant pour le collaborateur qui avance les fonds que pour le service comptable qui traite les justificatifs. L’utilisation d’un tableau de note de frais rigoureux constitue le premier rempart contre les erreurs de saisie et les retards de paiement. Bien plus qu’une simple liste, ce document est une pièce comptable légale qui doit répondre à des exigences strictes pour être validée par l’administration fiscale et l’URSSAF.

Pourquoi structurer vos notes de frais ?

L’improvisation nuit à la gestion des frais professionnels. Un tableau normalisé centralise les informations nécessaires au remboursement et assure une traçabilité indispensable en cas de contrôle. Il fait le lien entre la réalité du terrain et la rigueur de la comptabilité générale.

Une conformité fiscale indispensable

Chaque dépense doit être justifiée par son intérêt pour l’entreprise. Sans un tableau récapitulant la nature de la dépense, le montant HT, la TVA et le montant TTC, l’entreprise s’expose à un redressement. Ce document permet de vérifier si la dépense respecte la politique interne et si les plafonds autorisés sont respectés.

Gain de temps et réduction des erreurs

Remplir un tableau de manière régulière évite l’accumulation de tickets illisibles en fin de mois. Pour le service comptable, recevoir des données structurées dans un format Excel ou via un outil dédié permet d’automatiser une partie de la saisie. Cette pratique réduit le risque d’erreurs de calcul, notamment sur la récupération de la TVA, qui représente des sommes significatives pour une PME.

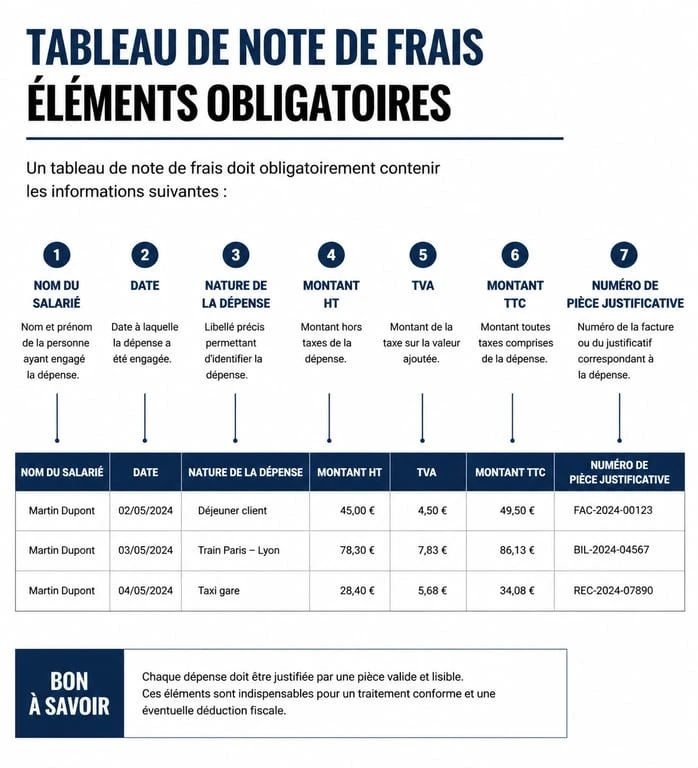

Les éléments indispensables d’un tableau conforme

Pour qu’une note de frais soit valide, elle doit comporter des mentions impératives. L’absence d’une seule de ces informations peut entraîner le rejet du remboursement ou la remise en cause de la déductibilité de la charge.

| Catégorie d’information | Détails obligatoires | Utilité comptable |

|---|---|---|

| Identification | Nom du salarié, service, période | Affectation budgétaire |

| Détails de la dépense | Date, nature, motif professionnel | Justification du caractère pro |

| Données financières | Montant HT, taux de TVA, TTC | Récupération TVA et écritures |

| Kilométrage | Trajet, puissance fiscale, distance | Calcul selon barème URSSAF |

Le motif professionnel : la pièce maîtresse

Indiquer « Restaurant » ou « Taxi » ne suffit pas. Le tableau doit préciser le contexte de la dépense. Pour un repas, mentionnez le nom des invités et leur entreprise. Pour un déplacement, précisez le lieu de destination et l’objet de la mission. Cette précision prouve que la dépense est une charge d’exploitation et non un avantage en nature déguisé.

La gestion des justificatifs

Une note de frais n’a de valeur que si elle est accompagnée de ses preuves d’achat. La loi autorise la conservation numérique des factures, à condition que la numérisation soit fidèle à l’original. Ajoutez une colonne « Numéro de pièce » dans votre tableau pour lier chaque ligne de calcul au fichier image ou au ticket physique correspondant.

La logique derrière la dépense professionnelle

Chaque ligne d’un tableau puise sa légitimité dans l’activité de l’entreprise. Considérez chaque euro dépensé par un salarié comme une extension des besoins opérationnels. Lorsqu’un collaborateur avance des frais, il soutient la croissance ou le maintien de l’activité. Catégoriser correctement ces dépenses, qu’il s’agisse de prospection, de formation ou de maintenance, permet d’éviter les zones grises. Chaque ligne devient alors le reflet logique d’une action stratégique.

Le cas particulier des indemnités kilométriques

Les frais de transport représentent souvent le poste le plus complexe. Contrairement à une facture de restaurant, le montant n’est pas fixe mais calculé selon une formule réglementée.

Appliquer le barème officiel de l’URSSAF

L’administration publie chaque année un barème kilométrique incluant la dépréciation du véhicule, l’entretien, les pneumatiques et le carburant. Votre tableau doit inclure une section dédiée à la puissance fiscale du véhicule et au cumul des kilomètres parcourus depuis le début de l’année civile, car le tarif est dégressif selon la distance totale.

Les erreurs classiques à éviter

Ne confondez pas les frais de péage et de parking avec les indemnités kilométriques, car ils doivent être saisis séparément avec leurs propres justificatifs. Rappelez-vous également que les trajets domicile-travail ne sont généralement pas remboursables via une note de frais. Enfin, soyez précis sur les distances : utilisez un outil de cartographie pour éviter les approximations qui pourraient éveiller des soupçons lors d’un contrôle.

Optimiser la gestion : vers l’automatisation

Si le format Excel reste accessible pour les petites structures, il présente des limites dès que l’effectif augmente. La gestion manuelle devient alors source de frictions et de perte de productivité.

Les limites du format tableur

Excel ne permet pas de vérifier en temps réel si un justificatif est joint ou si les règles de TVA sont respectées. La circulation des fichiers par email pour validation hiérarchique crée souvent des doublons ou des versions obsolètes. Le risque de perte d’information est réel, notamment lors d’un contrôle fiscal où l’on doit retrouver une pièce datant de plusieurs années.

L’apport des solutions numériques

Les logiciels modernes de gestion des frais permettent de transformer la saisie en un simple scan depuis un smartphone. L’intelligence artificielle extrait automatiquement les données comme la date, le montant et la TVA pour remplir le tableau de bord. Cela permet une validation en un clic par le manager et un export direct vers le logiciel de comptabilité. Pour l’entreprise, c’est l’assurance d’une conformité totale et d’une visibilité en temps réel sur le budget de déplacement.

Que vous utilisiez un modèle gratuit ou un outil automatisé, la clé d’une gestion saine réside dans la rigueur des informations saisies. Un tableau de note de frais complet garantit un remboursement sans friction et une comptabilité sereine.

- Inbound Marketing : 5 étapes clés pour attirer et convertir vos prospects sans forcer - 15 juillet 2026

- Formation webmarketing : CPF, modules clés et débouchés à vérifier avant de choisir - 14 juillet 2026

- Dropshipping rentable ou budget perdu ? Niche, fournisseurs et premières ventes - 14 juillet 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte au cic : démarches, conditions et choix du bon compte

Ouvrir un compte au cic : démarches, conditions et choix du bon compte

Placer 200 000 euros : quels revenus mensuels espérer selon votre profil d’investisseur ?

Placer 200 000 euros : quels revenus mensuels espérer selon votre profil d’investisseur ?

Quelle formation CPF choisir pour booster votre carrière ? 4 certifications incontournables

Quelle formation CPF choisir pour booster votre carrière ? 4 certifications incontournables

PEL ou assurance vie : 3 critères pour choisir votre placement idéal

PEL ou assurance vie : 3 critères pour choisir votre placement idéal