Intérêt composé : la formule exacte et 3 leviers pour décupler votre capital

L’intérêt composé est souvent qualifié de huitième merveille du monde par les investisseurs. Derrière cette expression se cache un mécanisme mathématique simple que tout épargnant peut exploiter pour transformer de petites sommes en un capital conséquent. Contrairement à une croissance linéaire où vos gains stagnent chaque année, l’effet composé crée une accélération. Maîtriser le calcul de l’intérêt composé et optimiser ses paramètres est le premier pas vers une stratégie d’investissement performante.

Qu’est-ce que l’intérêt composé et comment fonctionne-t-il ?

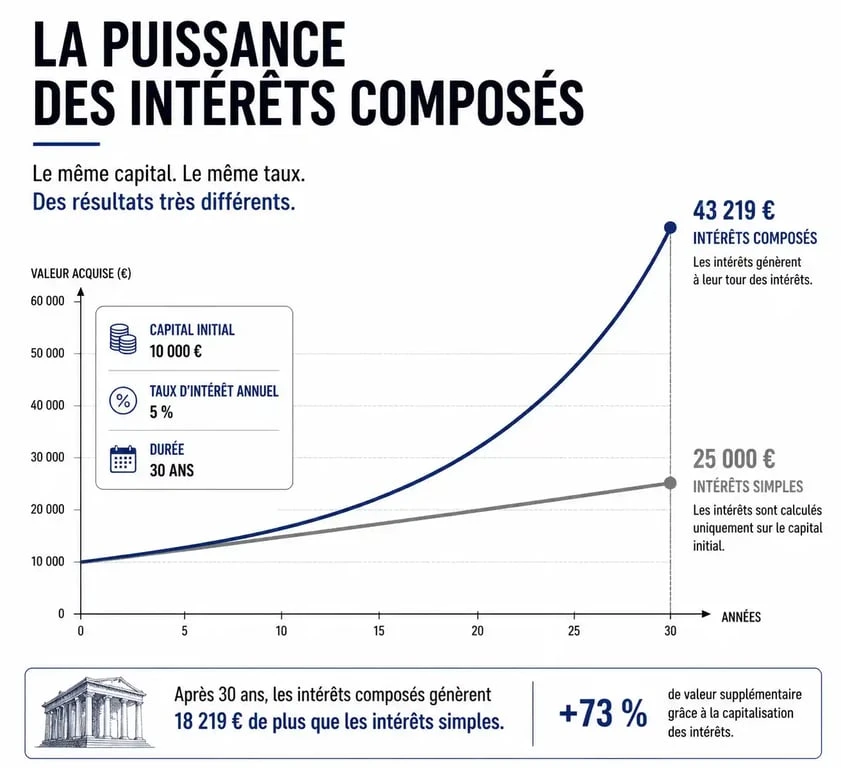

Pour saisir la puissance de ce mécanisme, il faut le distinguer de l’intérêt simple. Dans un système d’intérêt simple, les gains sont calculés uniquement sur le capital initial. Si vous placez 1 000 € à 5 %, vous gagnez 50 € chaque année. Votre capital de départ ne change pas, donc l’assiette de calcul reste identique.

À l’inverse, l’intérêt composé repose sur la capitalisation. Les intérêts générés à la fin de chaque période sont ajoutés au capital initial pour produire, à leur tour, de nouveaux intérêts. C’est l’effet boule de neige. Au début, la différence semble minime, mais avec le temps, la courbe de croissance devient exponentielle.

La formule mathématique fondamentale

Pour calculer la valeur future d’un placement avec des intérêts composés, on utilise la formule suivante :

Vf = Vi × (1 + r/n)^(n × t)

Voici la signification des variables :

Vf est la valeur finale, soit le montant total après la période donnée. Vi représente votre capital initial. r est le taux d’intérêt annuel nominal, par exemple 0,05 pour 5 %. n correspond au nombre de fois que l’intérêt est composé par an. Enfin, t désigne le nombre d’années pendant lesquelles l’argent est investi.

L’impact de la fréquence de capitalisation sur vos gains

Un détail technique échappe souvent aux investisseurs : la fréquence à laquelle les intérêts sont calculés et réintégrés au capital. Plus cette fréquence est élevée, plus le rendement final est important, même si le taux nominal reste inchangé.

Prenons un exemple concret avec un investissement de 10 000 € à un taux de 6 % sur 10 ans. Si les intérêts sont composés annuellement, vous obtiendrez 17 908 €. Si ces mêmes intérêts sont composés mensuellement, le montant final grimpe à 18 194 €. Ce décalage peut sembler anecdotique sur une courte période, mais sur 30 ans, l’écart devient massif. En ajustant la fréquence de capitalisation, vous modifiez l’angle d’attaque de votre croissance financière. C’est un levier qui permet de maximiser la performance sans augmenter le risque initial.

Comparaison : Intérêt simple vs Intérêt composé

Voici une simulation pour un capital de 5 000 € placé à un taux annuel de 4 % sur différentes durées :

| Durée (années) | Capital (Intérêt Simple) | Capital (Intérêt Composé) | Différence |

|---|---|---|---|

| 5 ans | 6 000 € | 6 083 € | + 83 € |

| 10 ans | 7 000 € | 7 401 € | + 401 € |

| 20 ans | 9 000 € | 10 955 € | + 1 955 € |

| 40 ans | 13 000 € | 24 005 € | + 11 005 € |

Les trois piliers pour maximiser l’effet boule de neige

Pour que le calcul de l’intérêt composé joue en votre faveur, trois variables doivent être optimisées. Si vous négligez l’une d’entre elles, vous bridez le potentiel de votre patrimoine.

1. Le facteur temps : commencez le plus tôt possible

Le temps est l’ingrédient le plus puissant de la formule. Dans la fonction exponentielle, la durée t est placée en exposant. Cela signifie que doubler la durée d’investissement multiplie vos gains de façon agressive. Un jeune actif qui épargne 100 € par mois à 20 ans aura une avance sur quelqu’un qui commence à 40 ans, même si ce dernier investit des sommes plus importantes.

2. Le taux de rendement : chaque point compte

Une différence de 1 % ou 2 % entre deux placements semble négligeable sur le papier. Pourtant, sur le long terme, l’impact est colossal. Passer d’un rendement de 3 % à 7 % change radicalement la destination finale de votre capital. Notez toutefois qu’un rendement plus élevé implique souvent une exposition au risque plus importante.

3. La régularité des versements

Si la formule de base s’applique à un versement unique, la réalité inclut souvent des versements récurrents. Ajouter 200 € chaque mois à un capital qui produit déjà des intérêts composés crée une dynamique de croissance hybride. Vous alimentez la machine tout en laissant les intérêts déjà acquis travailler pour vous.

Les pièges qui freinent la croissance de vos intérêts

Certains facteurs externes peuvent venir grignoter l’effet composé. Il est nécessaire de les intégrer dans vos projections pour éviter les mauvaises surprises.

L’inflation : le rendement réel vs nominal

Le calcul mathématique vous donne un chiffre brut. Mais si l’inflation est de 2 % par an, votre pouvoir d’achat futur diminue. Pour obtenir un résultat réaliste, soustrayez le taux d’inflation estimé de votre taux de rendement nominal. Si vous visez un rendement de 5 % avec une inflation à 2 %, calculez vos projections sur une base de 3 % pour connaître la valeur réelle de votre futur capital.

La fiscalité et les frais de gestion

Les intérêts sont souvent soumis à l’impôt, comme le Prélèvement Forfaitaire Unique en France. Si vous retirez vos gains chaque année pour payer l’impôt, vous cassez la chaîne de capitalisation. Les enveloppes fiscales comme le PEA ou l’Assurance Vie permettent de laisser les intérêts bruts travailler sans frottement fiscal immédiat.

De même, des frais de gestion de 1 % ou 2 % sur un fonds d’investissement agissent comme des intérêts composés négatifs. Ils réduisent l’assiette de calcul chaque année, ce qui peut amputer votre capital final de plusieurs dizaines de milliers d’euros sur une carrière complète d’investisseur.

Comment simuler vos propres gains ?

Pour passer de la théorie à la pratique, l’utilisation d’un simulateur en ligne est la méthode la plus fiable. Cela vous permet de tester différents scénarios : que se passe-t-il si j’augmente mon versement mensuel de 50 € ? Quel est l’impact si je décale mon projet de retraite de deux ans ?

Lors de votre simulation, vérifiez si l’outil prend en compte les versements périodiques et la fiscalité. L’objectif n’est pas d’obtenir un chiffre exact, car les taux de rendement fluctuent, mais de comprendre l’ordre de grandeur et la puissance du temps sur votre épargne. En visualisant la courbe, vous réaliserez que l’effort d’épargne le plus difficile est celui des premières années, avant que les intérêts ne commencent à faire le gros du travail à votre place.

- Systeme.io : la plateforme tout-en-un pour lancer et gérer votre business en ligne - 25 juillet 2026

- Logiciels métiers : comment choisir la solution qui transforme votre performance opérationnelle ? - 25 juillet 2026

- BtoB ou BtoC : 5 différences clés pour adapter votre stratégie commerciale - 24 juillet 2026

Articles qui pourraient vous intéresser :

3000 francs en euro : conversion, explications et cas pratiques

3000 francs en euro : conversion, explications et cas pratiques

Crédit agricole paris agence : trouver rapidement l’agence qu’il vous faut

Crédit agricole paris agence : trouver rapidement l’agence qu’il vous faut

Formation e-commerce CPF : 3 étapes pour lancer votre boutique avec 100€ de reste à charge

Formation e-commerce CPF : 3 étapes pour lancer votre boutique avec 100€ de reste à charge

Investir en bourse avec 50 € : ETF, actions fractionnées et 3 erreurs à éviter

Investir en bourse avec 50 € : ETF, actions fractionnées et 3 erreurs à éviter