Travailleur indépendant ou auto-entrepreneur : 3 différences majeures pour choisir votre statut

Se lancer à son compte soulève immédiatement une question de terminologie qui cache des enjeux juridiques et fiscaux. Beaucoup de créateurs d’entreprise hésitent entre les termes de travailleur indépendant et d’auto-entrepreneur, sans réaliser que l’un désigne une catégorie globale tandis que l’autre est une option spécifique. Cette distinction constitue le socle de votre organisation administrative et de la viabilité de votre projet.

Comprendre la hiérarchie entre indépendant et micro-entrepreneur

Le concept de travailleur indépendant désigne une vaste famille. Un indépendant exerce une activité économique à son propre compte, sans lien de subordination avec un employeur. Sous cette appellation, on retrouve diverses structures : l’entreprise individuelle (EI), l’EURL, la SASU ou le portage salarial.

L’auto-entrepreneur, officiellement nommé micro-entrepreneur depuis 2016, est un travailleur indépendant ayant opté pour un régime simplifié. C’est une porte d’entrée facilitée dans l’entrepreneuriat, mais ce n’est qu’une option parmi d’autres. Choisir d’être indépendant implique une autonomie totale, tandis que choisir le statut d’auto-entrepreneur impose un cadre de gestion spécifique, caractérisé par une comptabilité allégée et un calcul des charges basé sur le chiffre d’affaires encaissé.

Le régime de la micro-entreprise : un cadre avantageux mais limité

Le statut d’auto-entrepreneur séduit par sa simplicité : pas de chiffre d’affaires, pas de cotisations sociales. Ce principe du « zéro recette, zéro charge » repose toutefois sur des plafonds stricts. Pour les prestations de services et les professions libérales, le seuil est fixé à 77 700 €, contre 188 700 € pour les activités d’achat-revente et de fourniture de logement.

L’entreprise individuelle classique : l’alternative au régime réel

Si vous dépassez ces plafonds ou si vos charges réelles (loyer, matériel, déplacements) sont élevées, le régime de la micro-entreprise devient moins pertinent. En tant que travailleur indépendant au régime réel, vous déduisez vos frais de votre chiffre d’affaires avant le calcul de l’impôt et des cotisations. Cette différence fondamentale influence directement la rentabilité de votre entreprise selon votre secteur d’activité.

La gestion des charges et de la fiscalité : le nerf de la guerre

Le mode de calcul des prélèvements obligatoires constitue le point de rupture le plus net entre les deux statuts. Pour l’auto-entrepreneur, l’administration applique un forfait social. Un pourcentage fixe est prélevé sur chaque euro gagné. Ce système est prévisible, mais vous payez des charges même si votre marge est faible après avoir réglé vos fournisseurs.

À l’inverse, les autres formes de travailleur indépendant, comme la SASU ou l’EURL, permettent une approche fine de l’optimisation fiscale. Vous pouvez choisir entre l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS), arbitrer entre rémunération et dividendes, et payer des impôts uniquement sur le bénéfice réel. Cette distinction est cruciale pour les activités nécessitant un stock important ou des investissements matériels lourds.

Pour arbitrer entre ces options, analysez vos revenus et vos dépenses. Si vous ne retenez pas vos frais professionnels, vous risquez de payer des cotisations sur de l’argent qui ne constitue pas un profit réel. Si vos charges réelles dépassent l’abattement forfaitaire appliqué en micro-entreprise (34 %, 50 % ou 71 % selon l’activité), le statut d’auto-entrepreneur devient un frein financier. Il ne s’agit plus d’un outil de simplification, mais d’une taxe sur votre chiffre d’affaires qui ignore votre rentabilité réelle.

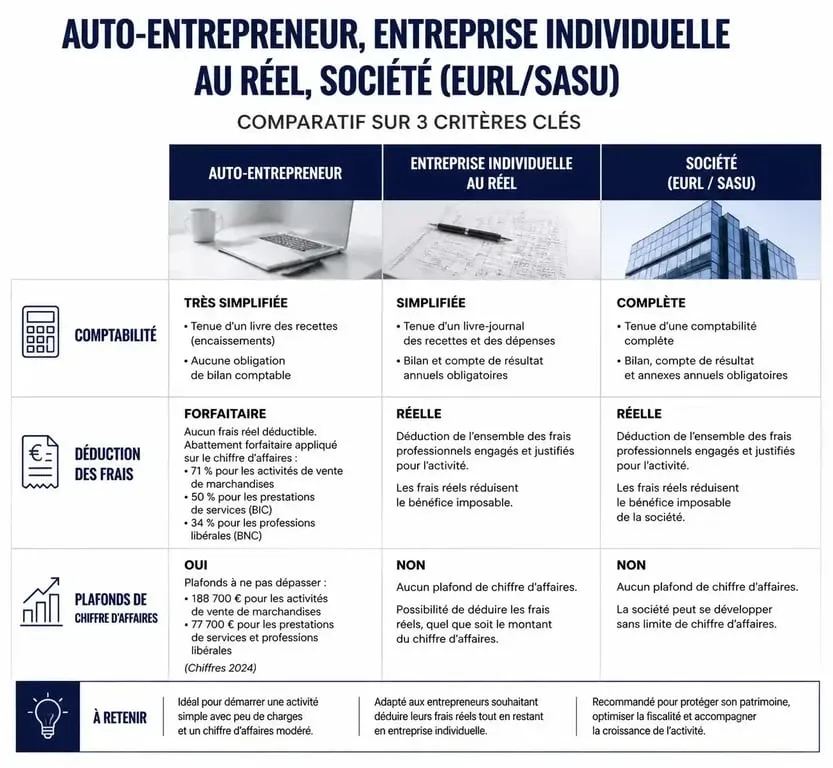

Comparatif des structures juridiques pour l’indépendant

Le tableau suivant synthétise les différences entre le régime de l’auto-entrepreneur et les autres formes courantes pour un travailleur indépendant.

| Critères | Auto-entrepreneur (Micro) | Entreprise Individuelle (Réel) | Société (EURL / SASU) |

|---|---|---|---|

| Comptabilité | Ultra-simplifiée | Complète | Complète et dépôt des comptes |

| Déduction des frais | Impossible | Réelle | Réelle |

| Plafonds de CA | Oui | Aucun | Aucun |

| Cotisations sociales | Sur le CA encaissé | Sur le bénéfice réel | Sur la rémunération |

Protection sociale et responsabilité : ce qui change vraiment

La protection du patrimoine et la couverture sociale sont des points de vigilance majeurs. Depuis mai 2022, la loi a créé un statut unique d’entrepreneur individuel qui sépare d’office le patrimoine professionnel du patrimoine personnel, que vous soyez auto-entrepreneur ou au régime réel.

La couverture santé et retraite

La majorité des indépendants, y compris les auto-entrepreneurs, sont rattachés au régime général de la Sécurité Sociale. Cependant, les droits à la retraite et aux indemnités journalières dépendent de vos cotisations. Un auto-entrepreneur réalisant un faible chiffre d’affaires peut ne pas valider ses quatre trimestres de retraite, alors qu’un dirigeant de société peut se verser un salaire minimum pour garantir sa protection sociale.

Le choix de la SASU pour les profils assimilés-salariés

Certains travailleurs indépendants privilégient la SASU pour bénéficier d’une protection sociale identique à celle des salariés, hors chômage. Ce choix diffère radicalement de l’auto-entreprise : les formalités de création sont plus coûteuses et la gestion des fiches de paie est obligatoire, mais la sécurité en cas d’accident de la vie ou pour la retraite est supérieure.

Comment basculer d’un statut à l’autre ?

La vie d’un indépendant évolue. Beaucoup débutent comme auto-entrepreneurs pour tester une idée ou lancer une activité de conseil avec peu de frais. Dès que l’activité se développe, le passage au régime réel ou la transformation en société devient une étape naturelle.

Le passage de la micro-entreprise à l’entreprise individuelle classique s’effectue par simple option auprès de l’administration fiscale. La transformation en société (EURL ou SASU) nécessite la création d’une nouvelle personne morale, avec rédaction de statuts et apport de capital. Anticipez ce changement dès que vous approchez des 80 % des plafonds de chiffre d’affaires pour éviter une transition brutale qui impacterait votre trésorerie en raison du décalage de paiement des cotisations sociales.

Être travailleur indépendant ou auto-entrepreneur n’est pas un choix binaire, mais une évolution de votre statut juridique en fonction de votre maturité économique. Restez attentif à la structure de vos coûts et à vos besoins de protection pour que votre statut reste au service de votre projet.

- BtoB ou BtoC : 5 différences clés pour adapter votre stratégie commerciale - 24 juillet 2026

- Contenu digital : formats, SEO et KPI pour créer un vrai levier de performance - 24 juillet 2026

- Sécuriser, partager, auditer : quel logiciel de gestion de mots de passe en entreprise choisir ? - 23 juillet 2026

Articles qui pourraient vous intéresser :

Pièce 2 € : valeur, rareté et astuces pour repérer les pièces recherchées

Pièce 2 € : valeur, rareté et astuces pour repérer les pièces recherchées

Microtaches.com : opportunité de revenus complémentaires ou piège à micro-rémunérations ?

Microtaches.com : opportunité de revenus complémentaires ou piège à micro-rémunérations ?

YouGov : 50€ de seuil, 3 jours de délai, est-ce vraiment rentable ?

YouGov : 50€ de seuil, 3 jours de délai, est-ce vraiment rentable ?

Valeurs mobilières de placement : optimiser sa trésorerie sans immobiliser son capital

Valeurs mobilières de placement : optimiser sa trésorerie sans immobiliser son capital