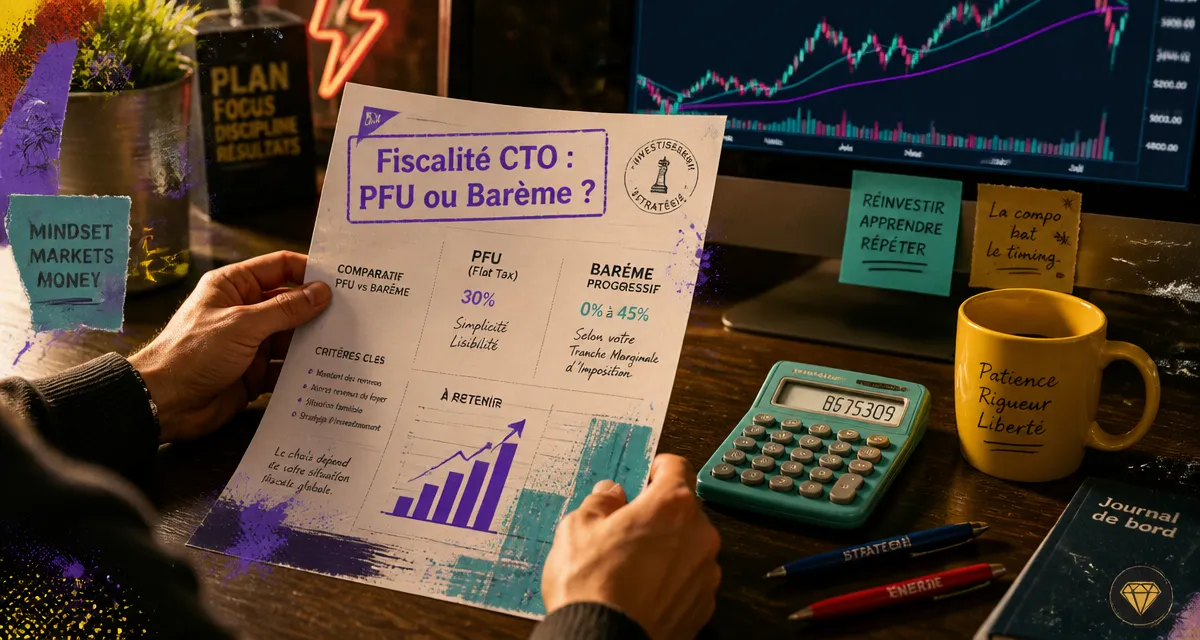

Fiscalité du CTO : Faut-il choisir la Flat Tax ou le barème progressif pour vos gains ?

Contrairement au Plan d’Épargne en Actions (PEA), le Compte-Titres Ordinaire (CTO) ne bénéficie d’aucune enveloppe fiscale protectrice. Chaque gain réalisé, qu’il s’agisse d’un dividende versé ou d’une plus-value lors de la revente d’un titre, déclenche une obligation fiscale immédiate. Cette absence de cadre privilégié est toutefois compensée par une liberté d’investissement totale, sans plafond de versement ni contrainte de durée. Pour l’investisseur, l’enjeu consiste à naviguer entre les options d’imposition pour préserver son rendement net.

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, le régime par défaut du compte-titres est le Prélèvement Forfaitaire Unique, ou Flat Tax. Ce système simplifie la fiscalité des revenus du capital en appliquant un taux fixe, indépendamment de votre niveau de revenu global.

Une décomposition en deux piliers

Le taux global du PFU s’élève à 30 %. Il se décompose ainsi :

D’une part, 12,8 % au titre de l’impôt sur le revenu (IR). D’autre part, 17,2 % au titre des prélèvements sociaux (CSG, CRDS et prélèvement de solidarité).

Ce taux est prélevé à la source pour les dividendes et les intérêts. Pour les plus-values de cession, l’impôt est régularisé l’année suivant la vente, lors de votre déclaration de revenus annuelle.

L’acompte non libératoire sur les revenus distribués

Lorsqu’une entreprise verse un dividende sur votre CTO, votre établissement bancaire prélève automatiquement l’acompte de 30 %. Si votre revenu fiscal de référence de l’avant-dernière année est inférieur à 50 000 € pour une personne seule (ou 75 000 € pour un couple), vous pouvez demander une dispense d’acompte pour la part correspondant à l’impôt sur le revenu (12,8 %). Cette demande doit être formulée avant le 30 novembre de l’année précédant le versement.

L’option pour le barème progressif : quand est-ce rentable ?

Le PFU n’est pas obligatoire. Lors de votre déclaration, vous pouvez cocher la case 2OP. Cette action annule l’application du taux forfaitaire de 12,8 % pour soumettre vos revenus financiers au barème progressif de l’impôt sur le revenu (0 %, 11 %, 30 %, 41 % ou 45 %).

Le calcul du point de bascule

L’option pour le barème progressif est globale : vous ne pouvez pas choisir le PFU pour vos dividendes et le barème pour vos plus-values. Ce choix est pertinent pour les foyers non imposables ou ceux situés dans la tranche marginale d’imposition (TMI) à 11 %. Payer 11 % d’impôt est mathématiquement plus avantageux que les 12,8 % de la Flat Tax.

Au-delà du taux, le barème progressif offre deux avantages que le PFU ignore :

La déductibilité partielle de la CSG (à hauteur de 6,8 %) de votre revenu imposable global et le maintien des abattements pour durée de détention pour les titres acquis avant le 1er janvier 2018.

Le cas particulier des titres anciens

Si vous détenez des actions acquises avant 2018, l’option pour le barème progressif permet d’appliquer un abattement sur la plus-value de cession : 50 % si les titres sont détenus depuis plus de 2 ans, et 65 % après 8 ans. Pour les dirigeants de PME partant à la retraite ou certains investissements dans des jeunes entreprises innovantes, ces abattements peuvent être renforcés. Dans ces configurations, le barème progressif surpasse souvent le PFU, même pour les contribuables fortement imposés.

La gestion stratégique des moins-values

Investir sur un compte-titres comporte des risques. Une performance négative n’est pas une perte sèche : c’est un outil d’optimisation fiscale.

Il existe une symétrie entre le gain et la perte. Si la plus-value augmente votre base imposable, la moins-value la réduit. Les moins-values réalisées au cours d’une année s’imputent prioritairement sur les plus-values de la même année. Si le solde est négatif, cette perte est reportable et déductible de vos futures plus-values pendant les 10 prochaines années. En fin d’année, certains investisseurs choisissent de « matérialiser » une perte latente en vendant un titre en baisse pour compenser des gains réalisés ailleurs.

Imputation et frais de courtage

Pour calculer votre gain réel imposable, intégrez les frais. La plus-value imposable est égale au prix de vente (net de frais de courtage) moins le prix d’achat (augmenté des frais d’acquisition). Ces frais réduisent directement votre facture fiscale en diminuant l’assiette de l’impôt.

Comparatif des modes d’imposition selon le profil

Le tableau suivant résume les différences de traitement fiscal selon le choix effectué lors de la déclaration de revenus.

| Élément | Prélèvement Forfaitaire Unique (PFU) | Option Barème Progressif |

|---|---|---|

| Taux d’impôt sur le revenu | 12,8 % (fixe) | 0 à 45 % (selon TMI) |

| Prélèvements sociaux | 17,2 % | 17,2 % |

| CSG Déductible | Non | Oui (6,8 %) |

| Abattements (titres pré-2018) | Non | Oui (50 % ou 65 %) |

| Profil cible | TMI ≥ 30 % | TMI 0 % ou 11 %, ou gros abattements |

Obligations déclaratives et cas particuliers

La plupart des courtiers établis en France transmettent les informations à l’administration fiscale. Vous recevez chaque année un Imprimé Fiscal Unique (IFU) qui récapitule les montants à vérifier sur votre déclaration pré-remplie.

Le défi des courtiers étrangers

Si vous utilisez un courtier basé à l’étranger, la procédure est plus complexe. Ces établissements ne transmettent pas toujours les données au fisc français. Vous devez alors :

Déclarer l’existence du compte via le formulaire 3916, calculer vous-même vos plus-values et les reporter sur les formulaires 2047 et 2042. Veillez à la double imposition : pour certains dividendes étrangers, une retenue à la source est effectuée dans le pays d’origine. Les conventions fiscales permettent de récupérer ce trop-payé sous forme de crédit d’impôt en France.

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR)

Pour les investisseurs disposant de revenus très importants, une taxe supplémentaire peut s’ajouter au PFU ou au barème. La CEHR s’applique dès que le revenu fiscal de référence dépasse 250 000 € pour un célibataire (500 000 € pour un couple). Le taux est de 3 % ou 4 % selon les tranches. Cette taxe doit être anticipée lors de sorties massives de capitaux, car elle fait grimper la pression fiscale totale au-delà des 30 % habituels.

- Systeme.io : la plateforme tout-en-un pour lancer et gérer votre business en ligne - 25 juillet 2026

- Logiciels métiers : comment choisir la solution qui transforme votre performance opérationnelle ? - 25 juillet 2026

- BtoB ou BtoC : 5 différences clés pour adapter votre stratégie commerciale - 24 juillet 2026

Articles qui pourraient vous intéresser :

3000 francs en euro : conversion, explications et cas pratiques

3000 francs en euro : conversion, explications et cas pratiques

Crédit agricole paris agence : trouver rapidement l’agence qu’il vous faut

Crédit agricole paris agence : trouver rapidement l’agence qu’il vous faut

Formation e-commerce CPF : 3 étapes pour lancer votre boutique avec 100€ de reste à charge

Formation e-commerce CPF : 3 étapes pour lancer votre boutique avec 100€ de reste à charge

Investir en bourse avec 50 € : ETF, actions fractionnées et 3 erreurs à éviter

Investir en bourse avec 50 € : ETF, actions fractionnées et 3 erreurs à éviter