Cumul d’activités en micro-entreprise : règles, limites et alternatives

De nombreux entrepreneurs souhaitent diversifier leurs revenus ou tester plusieurs marchés simultanément. Une question revient alors fréquemment : est-il possible d’ouvrir une seconde micro-entreprise pour séparer distinctement deux projets ? La réponse est sans appel : il est strictement interdit de posséder deux micro-entreprises en France. Ce principe découle de la nature même du statut, qui est un régime simplifié de l’entreprise individuelle (EI) rattaché à votre identité physique et à votre numéro de sécurité sociale.

Toutefois, cette interdiction ne signifie pas que vous êtes limité à une seule activité. Le droit français offre une flexibilité réelle pour jongler entre plusieurs métiers au sein d’une même structure. Que vous soyez artisan le matin et consultant le soir, des solutions existent pour structurer légalement votre croissance.

Pourquoi une seconde micro-entreprise est-elle impossible ?

Le blocage est structurel. La création d’une micro-entreprise repose sur l’unicité du patrimoine professionnel de l’entrepreneur individuel. Contrairement à une société (SASU ou EURL) qui possède sa propre personnalité morale, la micro-entreprise se confond avec la personne physique. Votre numéro SIRET est lié à votre identité. Tenter d’ouvrir un second compte auprès du Guichet Unique déclencherait une erreur, car votre numéro de sécurité sociale est déjà associé à une structure.

Cette unicité empêche de contourner les seuils de franchise de TVA ou les limites de revenus. L’État impose une règle simple : un entrepreneur = un SIREN = une entreprise individuelle.

Cumuler plusieurs activités sous une seule structure

Si vous ne pouvez pas multiplier les entités, rien ne vous empêche d’exercer plusieurs activités différentes sous le même numéro SIRET. C’est ce que l’on appelle l’activité mixte ou multiservice. C’est la méthode la plus efficace pour tester de nouveaux marchés sans multiplier les démarches administratives.

Déclarer une activité secondaire

Pour ajouter une activité à votre structure, il suffit de la déclarer auprès du Guichet Unique (INPI). Vous conservez votre SIREN actuel, mais votre code APE (Activité Principale Exercée) reste celui de votre activité générant le chiffre d’affaires le plus élevé. Il est nécessaire de notifier ce changement, car cela peut impacter votre centre de formalités de référence (CCI, CMA ou URSSAF) ainsi que votre régime de retraite.

Gérer deux chiffres d’affaires distincts

Lorsque vous cumulez deux types d’activités, comme la vente de produits et le conseil, vous devez ventiler vos revenus lors de vos déclarations à l’URSSAF. Le formulaire prévoit des lignes distinctes pour les prestations de services et pour la vente de marchandises. Cela permet d’appliquer les taux de cotisations sociales et les abattements fiscaux adaptés à chaque nature de revenu.

Cette gestion demande une rigueur particulière. Vos revenus convergent vers un goulot d’étranglement unique : celui de vos plafonds globaux. Si vous développez une activité de service très rentable, elle consomme l’espace disponible pour votre activité de vente. Cette mécanique impose une vision stratégique pour éviter de basculer involontairement dans un régime fiscal plus complexe avant d’y être préparé.

Les plafonds de chiffre d’affaires en cas de cumul

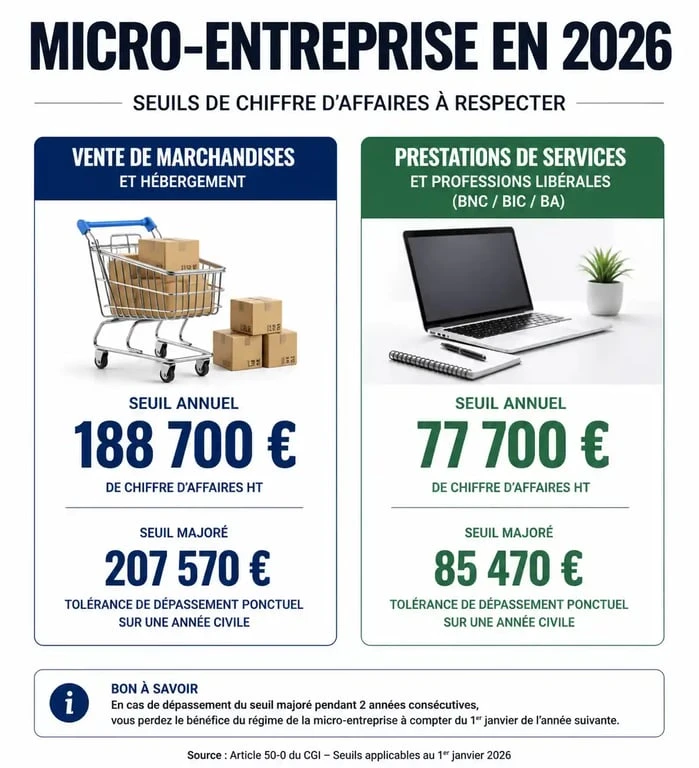

Le cumul d’activités ne multiplie pas vos plafonds par deux. Les règles de calcul sont globales. Pour l’année 2026, les seuils de la micro-entreprise sont fixés comme suit :

| Type d’activité | Seuil de chiffre d’affaires (2026) | Seuil de franchise de TVA |

|---|---|---|

| Vente de marchandises / Hébergement | 203 100 € | 101 000 € |

| Prestations de services / Professions libérales | 83 600 € | 39 100 € |

En cas d’activité mixte, votre chiffre d’affaires total ne doit pas dépasser 203 100 €. À l’intérieur de ce montant, la partie dédiée aux services ne doit pas excéder 83 600 €. Si vous dépassez ces seuils deux années consécutives, vous basculez automatiquement dans le régime réel d’imposition, perdant ainsi la simplicité du régime micro.

Les alternatives pour posséder deux structures distinctes

Si votre besoin de séparation est impératif, notamment pour associer des partenaires différents, protéger un patrimoine spécifique ou isoler des marques, vous devez sortir du cadre de l’entreprise individuelle.

Le cumul Micro-entreprise et Société

Il est possible d’être micro-entrepreneur pour une activité de consultant et, parallèlement, président d’une SASU ou gérant d’une EURL pour une activité commerciale. Dans ce cas, la société possède sa propre personnalité morale et son propre patrimoine. Les deux entités sont indépendantes : elles disposent chacune de leur compte bancaire, de leur comptabilité et de leur numéro SIREN.

Attention toutefois à l’abus de droit. Il ne faut pas créer une société uniquement pour transférer le surplus de chiffre d’affaires de votre micro-entreprise. Les activités doivent être réelles et justifiées économiquement pour éviter tout redressement fiscal.

Le cas du projet en couple

Si vous travaillez en couple, chaque membre peut ouvrir sa propre micro-entreprise. Chaque entité doit avoir une existence réelle : clients distincts, factures propres et moyens de production autonomes. Si l’administration considère qu’il s’agit d’une activité unique artificiellement scindée pour rester sous les seuils, elle peut requalifier l’ensemble en société de fait.

Activités exclues du régime micro

Avant de lancer un second projet, vérifiez son éligibilité. Certaines professions ne peuvent pas être exercées sous le statut de micro-entrepreneur, même en activité secondaire. C’est le cas des activités relevant de la TVA immobilière (marchands de biens), de certaines professions libérales réglementées (avocats, médecins) ou des activités agricoles rattachées à la MSA, qui disposent de leur propre régime.

Si vous envisagez un second projet, ne perdez pas de temps à créer un second compte micro-entreprise. Concentrez-vous sur l’ajout d’une activité secondaire à votre structure actuelle ou, si l’enjeu financier le justifie, envisagez la création d’une société commerciale en parallèle.

- Systeme.io : la plateforme tout-en-un pour lancer et gérer votre business en ligne - 25 juillet 2026

- Logiciels métiers : comment choisir la solution qui transforme votre performance opérationnelle ? - 25 juillet 2026

- BtoB ou BtoC : 5 différences clés pour adapter votre stratégie commerciale - 24 juillet 2026

Articles qui pourraient vous intéresser :

Spie batignolles génie civil : activités, expertises et enjeux en france

Spie batignolles génie civil : activités, expertises et enjeux en france

ADLP Assurances : pourquoi le contrat SantéFlex décroche le Label d’Excellence 2026 parmi 54 offres analysées

ADLP Assurances : pourquoi le contrat SantéFlex décroche le Label d’Excellence 2026 parmi 54 offres analysées

Fausse déclaration URSSAF : 3 ans de prescription et risques de redressement

Fausse déclaration URSSAF : 3 ans de prescription et risques de redressement

Pervers narcissique au travail : 3 tactiques de manipulation et recours légaux pour s’en libérer

Pervers narcissique au travail : 3 tactiques de manipulation et recours légaux pour s’en libérer