Combien rapporte réellement une assurance vie ? Rendements, frais et simulations concrètes

L’assurance vie reste le placement privilégié des Français. Pourtant, sa rentabilité réelle suscite souvent des interrogations. Entre la sécurité des fonds en euros et le potentiel de croissance des unités de compte, le rendement final dépend d’un équilibre précis entre vos choix de supports, les frais appliqués et la durée de détention. Pour savoir combien rapporte votre capital, il ne suffit pas de regarder le taux brut affiché : il faut analyser la performance nette après déduction des prélèvements sociaux et de la fiscalité.

Les rendements moyens selon le type de support

La performance d’une assurance vie repose sur deux piliers. Le choix entre ces supports détermine votre espérance de gain et le niveau de risque accepté.

Le fonds en euros : la sécurité du capital

Le fonds en euros constitue le compartiment sécurisé du contrat. L’assureur garantit le capital investi, hors frais de gestion, et les intérêts versés chaque année sont définitivement acquis grâce à l’effet de cliquet. Après une période de taux bas, les rendements des fonds en euros connaissent un rebond. En moyenne, le marché a servi des taux autour de 2,50 % à 2,60 % récemment. Toutefois, les contrats les plus performants, portés par des mutuelles ou des courtiers en ligne comme Garance, Ampli Mutuelle ou Corum, ont dépassé les 3,50 % à 4,50 %.

Les unités de compte : le moteur de performance

Pour dynamiser votre épargne, les unités de compte sont nécessaires. Contrairement au fonds en euros, le capital n’est pas garanti. Vous investissez sur des marchés financiers, comme les actions ou les obligations, ou dans l’immobilier via des SCPI ou OPCI. Si le risque de perte existe, le potentiel de gain est supérieur. Sur une période de 10 ans, un portefeuille diversifié en unités de compte peut viser un rendement annuel moyen compris entre 5 % et 8 %, selon les fluctuations des marchés.

Les 3 facteurs qui réduisent votre rentabilité réelle

Un taux affiché de 3 % ne reflète pas toujours le gain final. Trois éléments majeurs impactent directement la rentabilité de votre épargne.

Les frais de gestion sont prélevés chaque année sur l’encours total. Sur les fonds en euros, ils oscillent généralement entre 0,60 % et 0,80 %. Sur les unités de compte, ils peuvent être plus élevés. Des frais trop importants freinent mécaniquement la croissance de votre capital sur le long terme.

La fiscalité est un avantage majeur de l’assurance vie. Après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les intérêts produits, fixé à 4 600 € pour une personne seule et 9 200 € pour un couple. En dessous de ces seuils, seule la part des prélèvements sociaux reste due.

Les prélèvements sociaux, fixés à 17,2 %, sont incontournables. Ils sont prélevés chaque année sur les intérêts du fonds en euros et lors de chaque rachat pour la part issue des unités de compte.

Considérez votre contrat comme une fenêtre sur l’économie. Si cette ouverture est étroite à cause de frais de gestion excessifs ou d’une sélection de fonds trop prudente, le rendement sera limité. À l’inverse, une allocation orientée vers des secteurs de croissance, comme la technologie ou l’immobilier, permet de capter davantage de performance pour valoriser votre patrimoine.

Simulations : Combien pouvez-vous espérer gagner ?

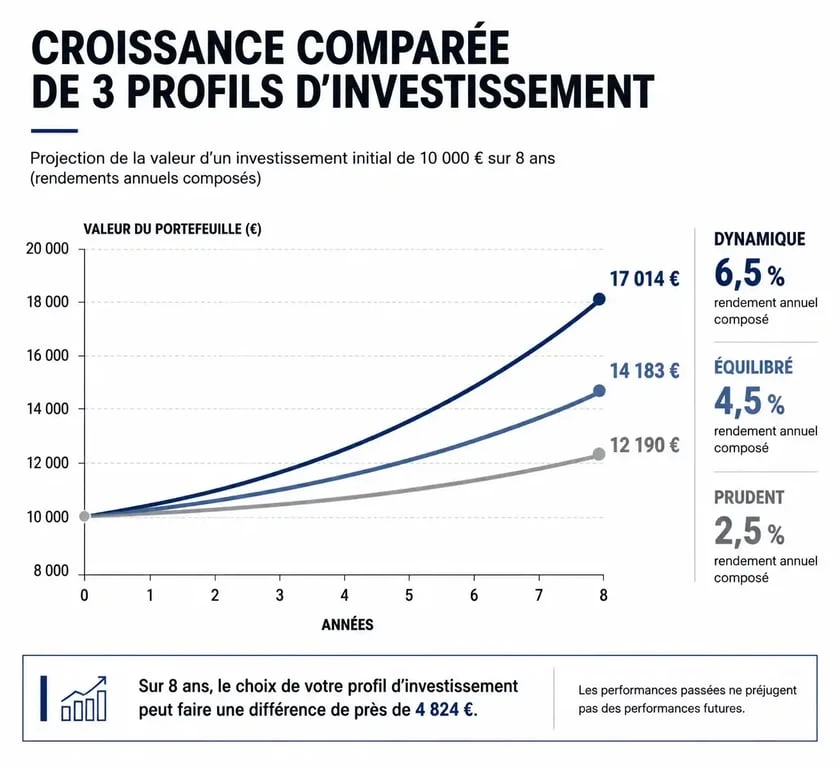

Pour illustrer ces chiffres, voici trois profils d’investissement sur une durée de 8 ans, avec un versement initial de 50 000 €.

| Profil d’investisseur | Composition du contrat | Rendement annuel estimé | Capital après 8 ans |

|---|---|---|---|

| Prudent | 100 % Fonds euros | 2,50 % | 60 920 € |

| Équilibré | 50 % Euros / 50 % UC | 4,50 % | 71 105 € |

| Dynamique | 20 % Euros / 80 % UC | 6,50 % | 82 750 € |

Ces simulations démontrent l’impact des intérêts composés. Dans le scénario dynamique, le gain total dépasse 32 000 €, soit plus de 60 % de la mise initiale. Ce gain est toutefois la contrepartie d’une exposition plus forte à la volatilité des marchés.

Comment optimiser le rendement de son contrat ?

Il existe des leviers pour maximiser les gains de votre assurance vie sans prendre de risques inconsidérés.

Privilégier les contrats en ligne permet de réduire les coûts. Les contrats des banques traditionnelles comportent souvent des frais d’entrée élevés, parfois jusqu’à 5 %, ainsi que des frais d’arbitrage. Les courtiers en ligne proposent généralement des contrats à 0 % de frais d’entrée et des frais de gestion réduits, autour de 0,50 % ou 0,60 %. Sur 20 ans, cette économie représente des milliers d’euros supplémentaires.

Utiliser la gestion pilotée est une alternative si vous manquez de temps ou de connaissances pour sélectionner vos unités de compte. Vous confiez l’allocation de votre capital à des experts qui ajustent les supports selon la conjoncture. Cette stratégie permet souvent d’obtenir de meilleures performances qu’une gestion libre statique.

Exploiter les bonus sur versement est une méthode efficace. De nombreux assureurs proposent des bonus de rendement sur le fonds en euros. Si vous investissez une part minimale en unités de compte, par exemple 30 % ou 50 %, l’assureur augmente le taux de votre fonds en euros de 1 % à 1,50 %. C’est un moyen de sécuriser une partie de votre épargne tout en profitant d’un rendement boosté.

Comparaison avec les autres placements

Face au Livret A ou au LDDS, dont les taux sont plafonnés, l’assurance vie offre une profondeur stratégique supérieure. Alors que le Livret A sert d’outil de trésorerie pour les imprévus, l’assurance vie est un outil de construction patrimoniale.

Le rendement du Livret A protège souvent uniquement de l’inflation. L’assurance vie, grâce à la diversification, permet de viser un rendement réel positif. De plus, contrairement aux livrets réglementés dont les plafonds sont bas, l’assurance vie n’impose aucune limite de versement. Elle constitue donc le réceptacle idéal pour des capitaux importants issus d’une vente immobilière ou d’une succession.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte au cic : démarches, conditions et choix du bon compte

Ouvrir un compte au cic : démarches, conditions et choix du bon compte

Crédit agricole paris 16 : agences, horaires, services et contacts

Crédit agricole paris 16 : agences, horaires, services et contacts

Prélèvement HPY : identifiez le commerçant et récupérez votre argent en 3 étapes

Prélèvement HPY : identifiez le commerçant et récupérez votre argent en 3 étapes

Fiscalité du CTO : Faut-il choisir la Flat Tax ou le barème progressif pour vos gains ?

Fiscalité du CTO : Faut-il choisir la Flat Tax ou le barème progressif pour vos gains ?