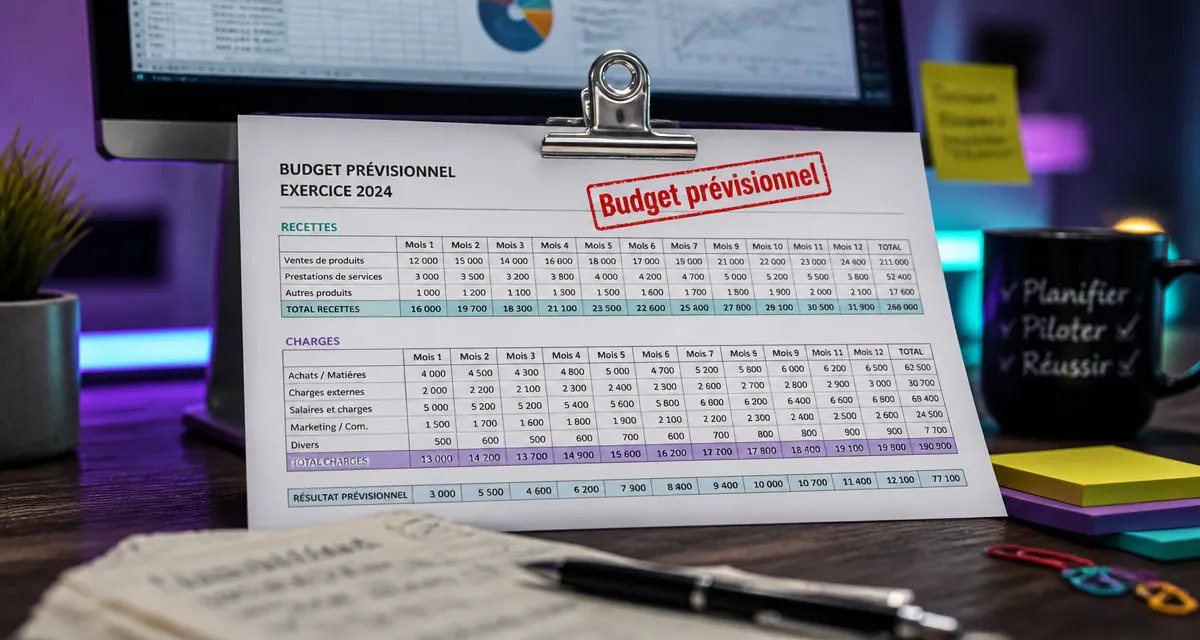

Exemple de budget prévisionnel : 3 tableaux pour piloter votre rentabilité

Anticiper la trajectoire financière de votre entreprise est une nécessité de gestion, et non un exercice de voyance. Le budget prévisionnel est la boussole de tout entrepreneur, qu’il soit en phase de création ou en plein développement. Ce document traduit votre vision stratégique en chiffres concrets, offrant une visibilité sur la viabilité de votre projet à court et moyen terme.

Qu’est-ce qu’un budget prévisionnel et pourquoi est-il indispensable ?

Le budget prévisionnel est un document financier qui répertorie l’ensemble des recettes et des dépenses prévues sur une période donnée, généralement un exercice comptable de 12 mois. Contrairement au bilan qui photographie le passé, le prévisionnel dessine l’avenir.

Son utilité dépasse le cadre administratif. Il sert à vérifier la rentabilité de votre modèle économique : vos ventes couvriront-elles vos charges ? Il permet de sécuriser votre trésorerie en anticipant les périodes de creux. C’est aussi un outil de communication pour convaincre des partenaires financiers de la solidité de votre démarche.

Différences entre budget, plan de financement et compte de résultat

Le compte de résultat prévisionnel se concentre sur la performance globale, c’est-à-dire le bénéfice ou la perte attendus. Le plan de financement analyse l’équilibre entre les ressources stables et les besoins à long terme, comme les investissements. Le budget prévisionnel, lui, est opérationnel : il suit le flux quotidien et mensuel de votre activité.

Exemple de budget prévisionnel : structure et composants essentiels

Pour construire un outil efficace, segmentez vos données. Un bon budget prévisionnel repose sur une distinction claire entre les entrées et les sorties d’argent. Voici les catégories fondamentales à intégrer dans votre tableau de bord.

Les recettes attendues

Cette partie ne doit pas reposer sur des espoirs, mais sur des hypothèses de marché concrètes. Ventilez vos ventes par type de produits ou services et appliquez un volume estimé selon votre capacité de production.

Les recettes incluent généralement les ventes de marchandises (volume multiplié par le prix unitaire), les prestations de services (honoraires ou forfaits facturés) et les subventions d’exploitation confirmées.

Les charges d’exploitation

Les dépenses se divisent en deux familles. Les charges fixes, qui ne dépendent pas de votre volume d’activité, comme le loyer, les assurances ou les abonnements. Les charges variables, qui évoluent proportionnellement à vos ventes, comme les achats de matières premières, les frais de livraison ou les commissions.

| Catégorie de dépense | Exemples concrets | Fréquence |

|---|---|---|

| Frais généraux | Loyer, électricité, internet, fournitures | Mensuelle |

| Charges de personnel | Salaires bruts, cotisations sociales | Mensuelle |

| Marketing et communication | Publicité, site web, flyers | Ponctuelle ou récurrente |

| Services extérieurs | Honoraires comptables, frais bancaires | Annuelle / Mensuelle |

Le pilotage budgétaire : combler le fossé entre théorie et réalité

Construire un budget prévisionnel est une étape utile, mais le danger réside dans l’immobilisme. Trop d’entrepreneurs considèrent ce document comme une prophétie gravée dans le marbre. En réalité, un budget vit. Il existe souvent un écart entre les projections initiales et la réalité des premiers mois d’exploitation. Ignorer cet écart, c’est naviguer à vue avec une carte périmée.

Le véritable pilotage consiste à confronter chaque mois le réalisé au prévisionnel. Si vos charges de marketing explosent alors que vos ventes stagnent, le budget doit être réajusté. Cette analyse des écarts permet de comprendre si une dérive est conjoncturelle, comme un retard de livraison, ou structurelle, comme un prix de vente trop bas. C’est dans cette capacité de réajustement que se trouve la survie de votre activité.

Méthodologie pour réussir ses prévisions financières

Pour que votre budget prévisionnel soit fiable, suivez une méthodologie rigoureuse. L’erreur commune est l’optimisme excessif, qui conduit à surestimer les recettes et à sous-estimer les délais de paiement des clients.

Lister les investissements de départ

Avant de parler d’exploitation, listez vos besoins pour démarrer : matériel informatique, mobilier, dépôt de garantie, frais d’immatriculation. Ces éléments impactent votre trésorerie initiale avant même le premier euro de chiffre d’affaires.

Estimer les charges de manière exhaustive

Ne négligez aucun détail. Un abonnement logiciel à 15 euros par mois semble dérisoire, mais cumulé à d’autres frais « invisibles » comme les frais de tenue de compte ou les cotisations foncières, l’impact sur le solde final est significatif. Utilisez vos factures passées ou demandez des devis pour chaque poste.

Définir plusieurs scénarios

Un bon gestionnaire prévoit trois versions de son budget. Le scénario optimiste, où tout se passe mieux que prévu. Le scénario réaliste, basé sur vos études de marché. Le scénario pessimiste, où les ventes sont lentes et les charges augmentent. Ce dernier est le plus important car il définit votre matelas de sécurité.

Les outils pour créer votre budget prévisionnel

Il n’est pas nécessaire d’investir dans des logiciels complexes pour débuter. Un modèle Excel bien structuré est souvent suffisant pour une petite structure. L’avantage du tableur est sa flexibilité : vous créez vos propres formules et adaptez les lignes à la spécificité de votre métier, qu’il s’agisse de restauration, d’artisanat ou de prestation de services.

Pour les entreprises en croissance, des solutions de gestion en ligne offrent des avantages majeurs. Ces outils synchronisent vos flux bancaires directement avec votre prévisionnel, automatisant la mise à jour des données. Cela réduit le risque d’erreur humaine et offre un tableau de bord en temps réel. Quel que soit l’outil, l’essentiel est la régularité : un budget prévisionnel non consulté est un document inutile.

N’hésitez pas à solliciter un expert-comptable. Son rôle est de valider les chiffres pour la banque et d’apporter un regard critique sur la cohérence de vos hypothèses. Il saura repérer une incohérence entre votre masse salariale et votre ambition de chiffre d’affaires, vous évitant ainsi des erreurs stratégiques coûteuses dès la première année.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026

Articles qui pourraient vous intéresser :

Baisse crypto : comment réagir intelligemment face au marché qui chute

Baisse crypto : comment réagir intelligemment face au marché qui chute

Crédit agricole virement bancaire : délais, frais et suivi expliqués simplement

Crédit agricole virement bancaire : délais, frais et suivi expliqués simplement

Dividendes du CAC 40 : 3 critères pour identifier les rendements les plus durables

Dividendes du CAC 40 : 3 critères pour identifier les rendements les plus durables

Actions à dividende aristocrate : 25 ans de hausse ininterrompue pour bâtir une rente solide

Actions à dividende aristocrate : 25 ans de hausse ininterrompue pour bâtir une rente solide