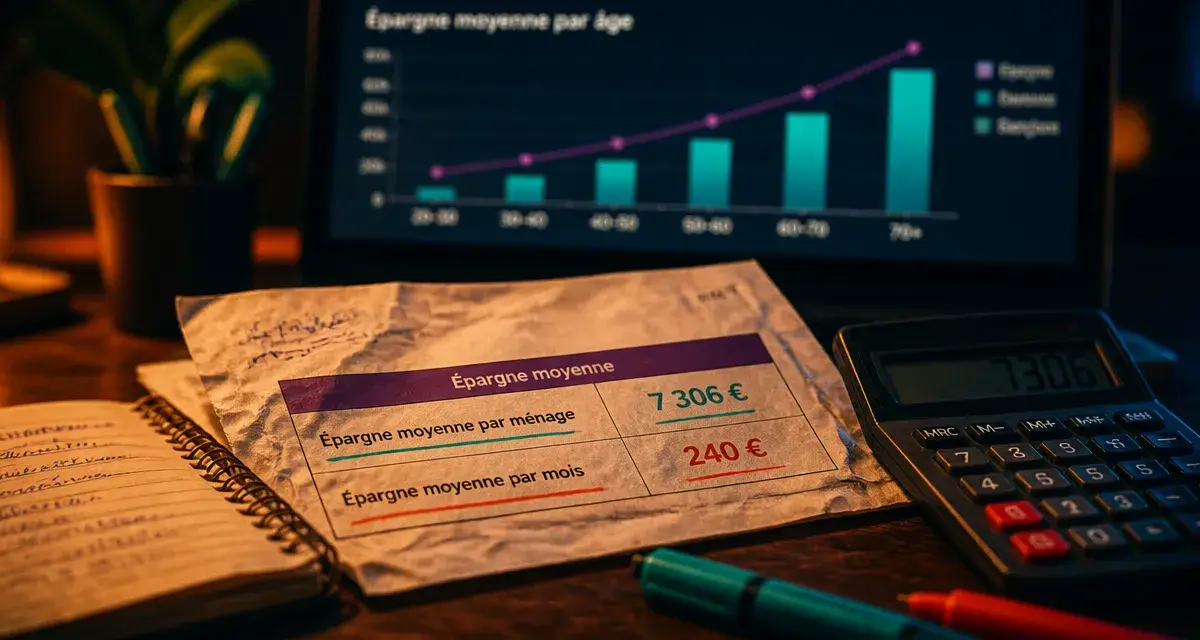

Épargne moyenne en France : 7 306 € par an et les disparités réelles derrière le chiffre

L’épargne est le baromètre de la santé financière des ménages. En France, cette pratique est une institution culturelle, ancrée dans une volonté de précaution face aux aléas de la vie. Pourtant, derrière les chiffres globaux se cachent des réalités disparates. Que l’on parle de flux annuel ou de stock accumulé, comprendre l’épargne moyenne en France permet de situer son propre effort financier par rapport à la collectivité.

Radiographie de l’épargne des Français : les chiffres clés

Pour appréhender l’effort financier des ménages, il faut distinguer deux notions : le flux, c’est-à-dire ce qui est mis de côté chaque année, et le stock, le patrimoine financier déjà constitué. Selon les données consolidées, un ménage français épargne en moyenne 7 306 € par an. Ce chiffre traduit un taux d’épargne élevé, qui oscille autour de 18 % du revenu disponible brut.

Le montant mensuel mis de côté

Si l’on ramène cette moyenne annuelle à une échelle mensuelle, l’épargne s’établit aux alentours de 240 € par mois. Toutefois, cette moyenne est tirée vers le haut par les hauts revenus. Une analyse plus fine montre que près de la moitié des épargnants, soit 49 %, mettent de côté plus de 50 € par mois, tandis qu’une part de la population peine à dégager un surplus financier après le règlement des charges courantes.

Le patrimoine financier global

Au-delà de l’effort mensuel, le stock d’épargne cumulé en France dépasse les 6 000 milliards d’euros. Le patrimoine financier moyen par ménage est estimé à environ 150 000 €, incluant l’assurance-vie, les actions et les livrets. Si l’on se concentre sur l’épargne liquide, disponible immédiatement, le montant moyen chute, révélant que la richesse est souvent immobilisée sur le long terme.

Les disparités territoriales et sociales : un fossé marqué

L’épargne n’est pas répartie de manière homogène sur le territoire français. Le lieu de résidence et la catégorie socioprofessionnelle sont les deux leviers principaux expliquant les écarts de capacité financière.

Le clivage entre métropoles et zones rurales

Il existe un écart de près de 70 % entre les montants épargnés dans les grandes métropoles et ceux des zones rurales. En Île-de-France, l’épargne moyenne annuelle culmine à 7 500 €, portée par des salaires plus élevés, malgré un coût de la vie supérieur. À l’inverse, dans les zones rurales, ce montant tombe souvent sous la barre des 4 200 € par an. Ce phénomène s’explique par la concentration des emplois qualifiés dans les centres urbains et une structure de dépenses différente.

Pour protéger cette épargne, de nombreux Français utilisent un filet de sécurité en segmentant leurs comptes. Plutôt que de tout laisser sur un compte courant, l’usage d’un compartimentage strict entre l’épargne de précaution, comme le Livret A, et l’épargne de projet évite de puiser dans ses réserves par erreur. Cette méthode de cloisonnement mental agit comme une barrière contre les achats impulsifs, garantissant que les sommes mises de côté remplissent leur rôle de protection.

L’influence de la catégorie socioprofessionnelle

Les cadres et professions intellectuelles supérieures présentent les taux d’épargne les plus élevés. Leur capacité à dégager un excédent est facilitée par des revenus stables et supérieurs à la moyenne nationale. À l’autre bout du spectre, les ouvriers et employés consacrent une part importante de leur budget aux dépenses contraintes, comme le logement, l’énergie ou le transport, ce qui limite mécaniquement leur marge de manœuvre financière.

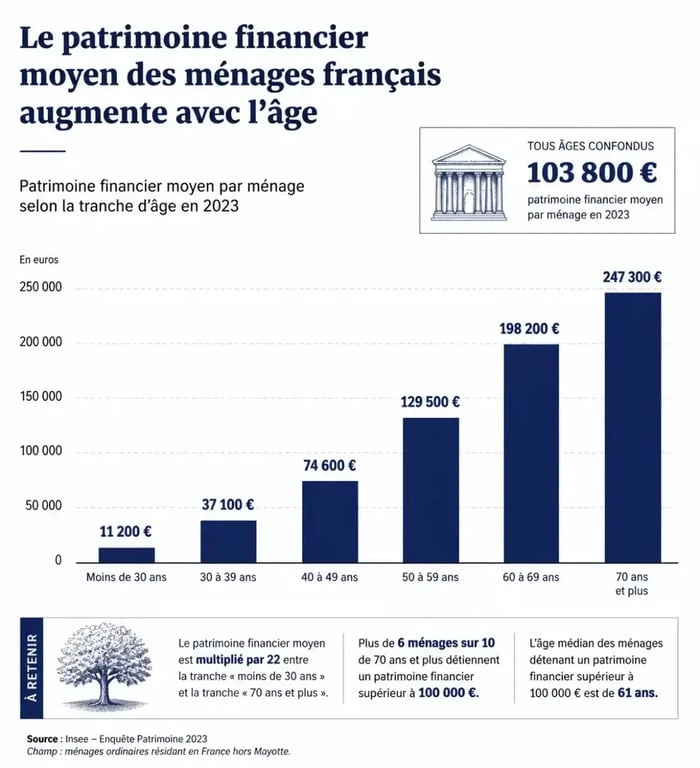

L’évolution de l’épargne selon les tranches d’âge

L’âge est un facteur déterminant pour évaluer le montant des économies détenues. Le cycle de vie financier classique se décompose en trois phases : l’accumulation, la consolidation et la consommation.

| Tranche d’âge | Patrimoine financier moyen estimé | Objectif principal |

|---|---|---|

| Moins de 30 ans | 38 500 € | Constitution de l’apport personnel |

| 30 – 39 ans | 129 200 € | Équipement et famille |

| 40 – 49 ans | 219 900 € | Préparation de la retraite |

| 50 – 59 ans | 299 700 € | Optimisation fiscale et transmission |

| Plus de 60 ans | 350 000 € + | Complément de revenus |

Chez les moins de 30 ans, l’épargne est fluctuante, centrée sur la constitution d’une réserve de précaution. Les jeunes générations sont de plus en plus précoces : près de 37 % des 18-24 ans déclarent épargner avec la retraite en ligne de mire, signe d’une inquiétude face à l’avenir du système par répartition. Le pic de patrimoine financier est généralement atteint entre 60 et 70 ans, juste avant que les ménages ne commencent à puiser dans leurs réserves pour compenser la baisse de revenus liée à la fin de l’activité professionnelle.

Où les Français placent-ils leur argent ?

Le profil de l’épargnant français est traditionnellement prudent. La sécurité du capital prime sur la recherche de rendement, ce qui oriente les flux vers des produits réglementés ou garantis.

La domination des livrets réglementés

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) restent les placements préférés. Environ 15 % du patrimoine financier total des Français est logé dans ces produits. Leur succès s’explique par une liquidité totale et une absence de fiscalité, malgré des taux qui ne couvrent pas toujours l’inflation. Le Livret d’Épargne Populaire (LEP) connaît également un regain d’intérêt, offrant un rendement supérieur pour les ménages aux revenus modestes.

L’assurance-vie et les nouveaux produits

L’assurance-vie demeure le support privilégié du patrimoine français, utilisée pour la transmission et la valorisation du capital. Parallèlement, on observe une montée en puissance du Plan d’Épargne Retraite (PER), qui séduit par son avantage fiscal à l’entrée. Enfin, une part croissante d’épargnants, notamment les plus jeunes, commence à diversifier ses avoirs vers les marchés financiers via le PEA ou les actifs numériques, bien que ces placements restent minoritaires dans l’épargne moyenne globale.

Comment optimiser son épargne pour dépasser la moyenne ?

Se situer par rapport à la moyenne nationale est un indicateur, mais l’essentiel réside dans la stratégie adoptée pour faire fructifier ses économies. L’optimisation ne passe pas forcément par l’augmentation des revenus, mais par une meilleure gestion des flux.

La première règle est l’automatisation. Les ménages qui épargnent le plus efficacement mettent en place un virement permanent dès le début du mois, traitant l’épargne comme une charge obligatoire. Cette méthode permet de lisser l’effort financier et de bénéficier de la puissance des intérêts composés sur le long terme.

La diversification est le second pilier. Trop de Français laissent des sommes importantes sur leur compte courant ou saturent leur Livret A au-delà du plafond nécessaire à la sécurité immédiate. Une répartition intelligente entre épargne de court terme, comme les livrets, de moyen terme, comme l’immobilier ou les fonds euros, et de long terme, comme les actions ou le PER, est la clé pour protéger son pouvoir d’achat face à l’érosion monétaire. Enfin, réévaluer régulièrement ses contrats, notamment les frais de gestion et d’arbitrage, peut représenter une économie substantielle, augmentant la performance de son épargne sans effort supplémentaire.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026

Articles qui pourraient vous intéresser :

Laca : usages, bienfaits et précautions autour de cet ingrédient cosmétique

Laca : usages, bienfaits et précautions autour de cet ingrédient cosmétique

Agriaffaires comment utiliser la plateforme pour acheter ou vendre du matériel agricole

Agriaffaires comment utiliser la plateforme pour acheter ou vendre du matériel agricole

Linvos : comment cette marque s’impose dans l’univers du mobilier design

Linvos : comment cette marque s’impose dans l’univers du mobilier design

Vente de site e-commerce : 4 critères de valorisation et pièges à éviter lors de la reprise

Vente de site e-commerce : 4 critères de valorisation et pièges à éviter lors de la reprise