Quel placement pour un senior : 4 stratégies pour sécuriser son capital et transmettre

À l’approche ou au moment de la retraite, la stratégie patrimoniale change de nature. L’objectif n’est plus seulement l’accumulation, mais la protection du capital bâti et la génération de revenus complémentaires stables. Le choix du meilleur placement pour un senior repose sur un équilibre entre liquidité, sécurité et optimisation de la transmission aux héritiers.

Prioriser la sécurité et la disponibilité du capital

Pour un senior, la sérénité financière est la priorité. Contrairement à un actif qui peut absorber les cycles boursiers sur le long terme, l’épargnant retraité a besoin de visibilité. La sécurité devient une nécessité pour garantir ses flux de trésorerie.

Les livrets réglementés et les comptes à terme

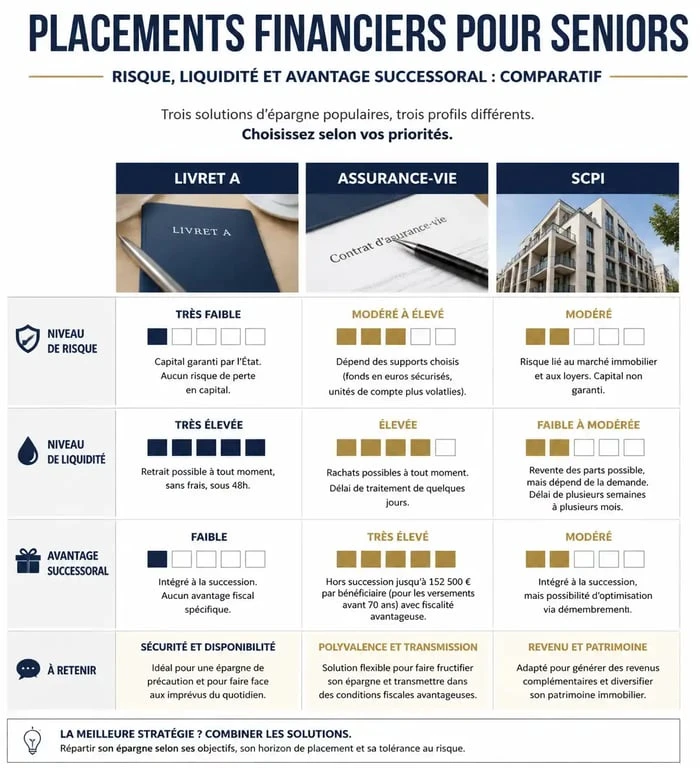

Le Livret A et le LDDS constituent les piliers de l’épargne de précaution. Bien que leur rendement soit plafonné, ils offrent une liquidité totale et une exonération fiscale précieuse. Pour les sommes dont vous n’avez pas besoin avant deux ou trois ans, le compte à terme (CAT) est une alternative pertinente. Il permet de figer un taux de rémunération connu à l’avance, protégeant votre épargne contre une baisse des taux directeurs.

Le fonds en euros de l’assurance-vie

L’assurance-vie reste le placement privilégié des Français, particulièrement à la retraite. Le fonds en euros offre une garantie en capital, ce qui en fait le socle de sécurité par excellence. Il permet de faire fructifier votre patrimoine sans risque sur la mise de départ, tout en profitant d’un cadre fiscal avantageux pour les rachats après huit ans de détention.

Générer des revenus complémentaires avec la « pierre-papier »

Maintenir son niveau de vie avec une pension réduite est un défi courant. Percevoir des loyers sans les contraintes de la gestion locative directe est une solution efficace.

Les SCPI de rendement : l’immobilier délégué

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans l’immobilier tertiaire (bureaux, commerces, santé) à partir de quelques milliers d’euros. La gestion est déléguée à une société spécialisée qui collecte les loyers et les reverse aux associés.

Avec un rendement moyen historique situé entre 4,5 % et 5 % brut par an, les SCPI sont des outils de distribution de revenus réguliers. La diversification géographique et sectorielle des actifs réduit le risque locatif par rapport à la détention d’un seul appartement.

La liquidité en cas de coup dur

Dans la gestion de patrimoine, l’épargne agit comme un fusible financier. En cas de dépense imprévue liée à la santé ou à l’adaptation du logement, certains placements sont plus mobilisables que d’autres. Si l’immobilier en direct est difficile à vendre rapidement, les parts de SCPI ou les contrats d’assurance-vie permettent de libérer des liquidités sans attendre des mois. Anticiper ce besoin de réactivité évite que votre patrimoine ne devienne un poids en cas d’urgence.

L’optimisation fiscale et la transmission du patrimoine

Le meilleur placement pour un senior est aussi celui qui prépare l’avenir de ses proches. À partir d’un certain âge, la fiscalité de la transmission devient un levier majeur pour protéger vos héritiers.

L’assurance-vie et l’abattement des 70 ans

La règle fiscale des 70 ans est déterminante en assurance-vie. Avant 70 ans, les versements bénéficient d’un abattement de 152 500 € par bénéficiaire sur les droits de succession. Après 70 ans, l’abattement tombe à 30 500 € pour l’ensemble des bénéficiaires, mais seuls les versements sont taxables. Les intérêts et plus-values générés sont totalement exonérés de droits de succession. Il est donc judicieux d’effectuer des versements avant cet anniversaire, tout en continuant à alimenter son contrat après 70 ans pour purger la fiscalité sur les gains futurs.

Le démembrement de propriété : une stratégie de donation

Le démembrement sépare l’usufruit (le droit de percevoir les revenus) de la nue-propriété (la propriété des murs). Donner la nue-propriété de parts de SCPI ou d’un bien immobilier à ses enfants réduit drastiquement les droits de donation. Le senior conserve les revenus pour assurer son train de vie, et au décès, les enfants récupèrent la pleine propriété sans taxe supplémentaire.

Tableau comparatif des placements

Ce tableau synthétise les options disponibles pour orienter votre choix selon vos priorités.

| Placement | Objectif | Risque | Disponibilité | Transmission |

|---|---|---|---|---|

| Livret A / LDDS | Précaution | Nul | Immédiate | Faible |

| Assurance-vie (Fonds €) | Sécurité / Transmission | Très faible | 1 à 2 semaines | Excellent |

| SCPI de rendement | Revenus | Modéré | Plusieurs semaines | Moyen |

| Compte à terme | Rendement court terme | Nul | Bloqué | Faible |

| PER | Défiscalisation | Variable | Bloqué | Avantageux |

Le Plan d’Épargne Retraite (PER) pour les seniors actifs

Si vous êtes encore en activité, le PER individuel est un outil puissant. Son intérêt principal réside dans la déductibilité des versements de votre revenu imposable. Pour un senior fortement imposé, l’économie d’impôt est immédiate.

À la retraite, vous pouvez sortir en capital pour financer un projet ou en rente viagère pour garantir un revenu à vie. En cas de décès avant la clôture du plan, le PER bénéficie d’un cadre fiscal proche de celui de l’assurance-vie, ce qui en fait un outil de transmission complémentaire efficace.

Arbitrer entre les différentes solutions

Il est déconseillé de tout miser sur un seul support. Une répartition équilibrée peut s’articuler ainsi : 10 % en livrets pour les imprévus, 40 % en assurance-vie pour la sécurité et la succession, 30 % en SCPI pour les revenus réguliers, et 20 % en unités de compte ou actions pour dynamiser une partie du patrimoine si votre horizon le permet.

Chaque situation est unique. L’avis d’un conseiller en gestion de patrimoine permet d’ajuster ces curseurs en fonction de votre fiscalité et de la structure de votre famille. L’essentiel est de garder la maîtrise de vos actifs tout en simplifiant la gestion pour profiter pleinement de votre retraite.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026

Articles qui pourraient vous intéresser :

Crédit agricole paris agence : trouver rapidement l’agence qu’il vous faut

Crédit agricole paris agence : trouver rapidement l’agence qu’il vous faut

TacoTax : 700 € d’économies moyennes et une déclaration simplifiée pour vos impôts

TacoTax : 700 € d’économies moyennes et une déclaration simplifiée pour vos impôts

Formation e-commerce CPF : 3 étapes pour lancer votre boutique avec 100€ de reste à charge

Formation e-commerce CPF : 3 étapes pour lancer votre boutique avec 100€ de reste à charge

Investir dans la forêt : 3 leviers pour optimiser votre patrimoine et défiscaliser

Investir dans la forêt : 3 leviers pour optimiser votre patrimoine et défiscaliser