L’investissement forestier s’impose comme une alternative aux marchés financiers volatils et à l’immobilier urbain. Au-delà de l’aspect patrimonial, il s’agit d’un actif tangible dont la valeur repose sur des cycles biologiques longs et une demande constante pour le bois d’œuvre, l’industrie et l’énergie. Que vous cherchiez à diversifier vos placements, à réduire votre pression fiscale ou à agir pour l’environnement, la forêt offre des perspectives uniques, à condition de maîtriser les codes de ce marché.

Pourquoi choisir l’actif forestier pour sa diversification ?

Investir dans la forêt ne ressemble à aucun autre placement. C’est un actif décorrélé des indices boursiers : la croissance d’un arbre dépend de la photosynthèse et de la qualité du sol, et non des taux d’intérêt. Cette résilience historique en fait une valeur refuge en période d’inflation.

Une valeur refuge face à l’inflation

Le prix de l’hectare de forêt en France progresse régulièrement. Contrairement à un appartement qui nécessite des travaux de rénovation coûteux, une forêt bien gérée se valorise naturellement. Le bois sur pied constitue une réserve de valeur qui croît chaque année. En cas de baisse temporaire des cours, le propriétaire peut stocker sa récolte sur pied en attendant des conditions de marché plus favorables, sans frais d’entreposage.

Un impact environnemental mesurable

La performance d’un investissement se mesure désormais à son empreinte carbone. La forêt est le premier puits de carbone terrestre. En investissant dans des massifs gérés durablement, sous labels PEFC ou FSC, vous participez à la préservation de la biodiversité et à la lutte contre le réchauffement climatique. C’est un placement où le bénéfice écologique est lié à la production de matière première.

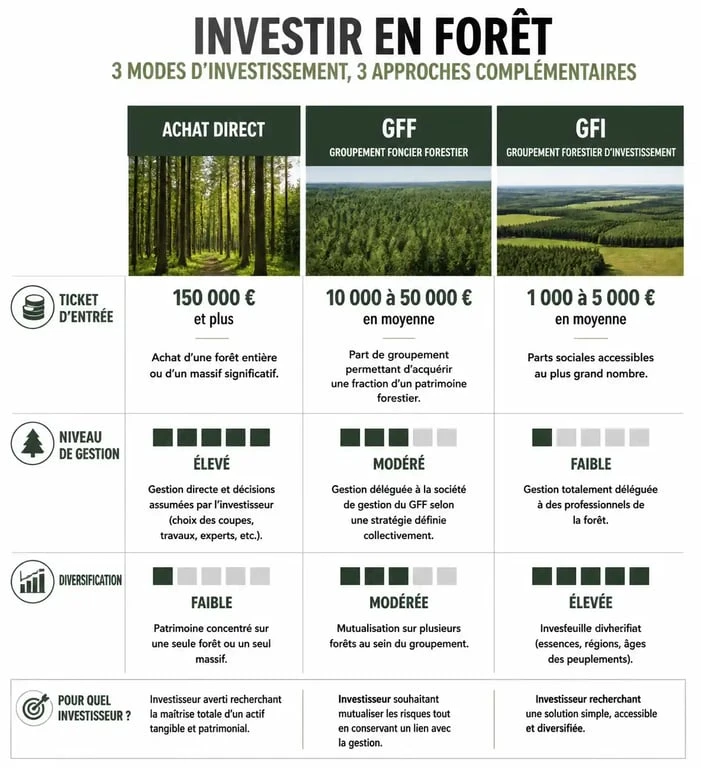

Les trois modes de détention pour investir dans la forêt

Il existe plusieurs façons de devenir propriétaire forestier, selon vos objectifs de gestion et votre budget. Le choix dépendra de votre volonté de vous impliquer ou non dans l’exploitation quotidienne des parcelles.

| Mode d’investissement | Ticket d’entrée | Gestion | Diversification |

|---|---|---|---|

| Achat direct | Élevé (> 50k€) | Propriétaire seul | Faible |

| GFF (Groupement Foncier Forestier) | Moyen (5k€ à 10k€) | Déléguée à un expert | Moyenne |

| GFI (Groupement Forestier d’Investissement) | Accessible (dès 1k€) | Société de gestion | Élevée |

L’achat en direct : pour les passionnés du terrain

Devenir propriétaire en direct permet de choisir précisément ses essences, comme le chêne ou le douglas, et de gérer son domaine selon ses convictions. C’est la solution pour ceux qui souhaitent bénéficier d’un droit de chasse ou d’un lieu de ressourcement. Cela demande toutefois une expertise technique ou le recours à un expert forestier indépendant pour superviser les coupes et les travaux de plantation.

Les Groupements Forestiers (GFF et GFI) : la simplicité

Pour la majorité des investisseurs, le Groupement Forestier d’Investissement (GFI) est la solution la plus pertinente. Le principe est similaire à celui d’une SCPI : vous achetez des parts d’une société qui détient et gère un parc forestier mutualisé. Cela permet de lisser les risques liés aux tempêtes ou aux maladies sur plusieurs zones géographiques, tout en déléguant totalement l’aspect administratif et technique.

La fiscalité forestière : un levier de transmission puissant

L’État encourage l’investissement dans la filière bois par des dispositifs fiscaux attractifs. C’est un pilier solide de cet investissement, particulièrement pour les contribuables fortement imposés.

L’exonération d’IFI (Impôt sur la Fortune Immobilière)

Sous conditions de gestion durable, les bois et forêts bénéficient d’une exonération d’IFI à hauteur de 75 % de leur valeur. Pour les parts de GFI ou de GFF, cet avantage s’applique également, permettant de sortir une part importante de son patrimoine de l’assiette taxable tout en conservant un actif productif.

Le dispositif Monichon et la transmission

Lors d’une succession ou d’une donation, le dispositif Monichon permet un abattement de 75 % sur les droits de mutation. C’est un outil efficace pour transmettre un patrimoine à ses héritiers avec une fiscalité réduite. En contrepartie, les héritiers s’engagent à appliquer un plan de gestion durable pendant 30 ans, garantissant la pérennité du massif.

La structure d’une forêt repose sur une colonne vertébrale biologique où chaque strate, du sol aux cimes, participe à la valorisation de l’actif. Contrairement à un actif financier linéaire, la forêt se développe en trois dimensions. La valeur ne réside pas seulement dans le volume de bois exploitable, mais aussi dans la résilience de l’écosystème, ce qui permet d’anticiper les marchés de demain, comme ceux des crédits carbone ou de la biomasse. Une forêt équilibrée entre jeunes pousses et arbres matures offre une régularité de revenus que peu d’investisseurs perçoivent au départ.

Les critères essentiels pour bien choisir sa forêt

Tous les terrains boisés ne se valent pas. Pour garantir la rentabilité à long terme, plusieurs points de vigilance doivent être analysés avant l’acquisition.

La qualité de la station est primordiale : le sol et le climat déterminent la vitesse de croissance des arbres. Un sol profond produit du bois de qualité plus rapidement qu’un sol rocailleux. L’accessibilité est également critique : une forêt inaccessible pour les engins forestiers perd de sa valeur, car le coût de débardage réduit la marge lors des coupes. Le mélange des essences limite la fragilité face aux parasites et aux aléas climatiques. Enfin, l’âge des peuplements influence votre stratégie : une forêt mûre permet des revenus immédiats via les coupes, tandis qu’une forêt jeune nécessite des investissements mais promet une plus-value à terme.

L’importance du Plan Simple de Gestion (PSG)

Le Plan Simple de Gestion est le document de référence pour tout propriétaire de plus de 25 hectares. Il planifie les interventions sylvicoles sur 10 à 20 ans. Un bon PSG garantit une exploitation rationnelle et durable. C’est aussi la pièce maîtresse pour obtenir les certifications environnementales et les avantages fiscaux. Lors d’un achat, l’analyse du PSG existant est indispensable pour comprendre le potentiel de revenus futurs du domaine.

Quels rendements attendre d’un investissement forestier ?

Il ne faut pas attendre de la forêt des rendements immédiats élevés. On distingue deux types de performance : le rendement biologique, soit la croissance naturelle des arbres estimée entre 1 % et 3 % par an, et le rendement financier issu de la vente du bois et des loyers de chasse.

Globalement, un investissement forestier bien mené délivre une performance annuelle brute située entre 2 % et 4 %. Ce chiffre doit être lu à l’aune de la fiscalité réduite sur les revenus des coupes et de la valorisation constante du foncier. C’est un placement de fond de portefeuille, destiné à sécuriser un capital sur le très long terme, idéalement entre 15 et 30 ans, tout en générant des flux de trésorerie lors des éclaircies ou des coupes définitives.

Investir dans la forêt demande de la patience et une vision intergénérationnelle. C’est un actif qui nécessite peu de gestion si l’on est bien accompagné, mais qui offre une satisfaction patrimoniale et éthique dans le paysage actuel des placements financiers.

- Community manager : missions, e-réputation et limites du métier - 17 juillet 2026

- Webmarketing : attirer un trafic qualifié sans s’éparpiller - 16 juillet 2026

- E-commerce : définition, fonctionnement, modèles et pièges à éviter - 16 juillet 2026

Articles qui pourraient vous intéresser :

Caisse d’epargne paris 17 : agences, horaires, services et contacts

Caisse d’epargne paris 17 : agences, horaires, services et contacts

Taux brut vs taux net : 3 étapes pour calculer votre rendement réel et éviter les pièges fiscaux

Taux brut vs taux net : 3 étapes pour calculer votre rendement réel et éviter les pièges fiscaux

Gestion de votre retraite d’entreprise : 4 leviers pour sécuriser vos droits et vos paiements

Gestion de votre retraite d’entreprise : 4 leviers pour sécuriser vos droits et vos paiements

1825 € brut en net : quel est le montant réel sur votre compte selon votre statut ?

1825 € brut en net : quel est le montant réel sur votre compte selon votre statut ?