Investir 10 000 euros : 3 stratégies de répartition pour faire fructifier votre capital

Disposer de 10 000 euros représente une étape charnière pour tout épargnant. Ce capital n’est plus une simple réserve, mais un levier capable de générer des revenus ou de croître sur le long terme. Face à la diversité des supports, de la Bourse à l’immobilier fractionné, l’enjeu est de construire une architecture financière qui protège votre pouvoir d’achat contre l’inflation tout en respectant votre tolérance au risque.

Avant de placer : la règle d’or du matelas de sécurité

Avant d’injecter le moindre euro sur les marchés financiers, vérifiez la solidité de vos fondations. Investir 10 000 euros ne signifie pas engager l’intégralité de cette somme dans des actifs volatils. La première étape consiste à sanétuariser une épargne de précaution.

Ce matelas doit couvrir 3 à 6 mois de vos dépenses courantes. Si vous n’avez aucun autre bas de laine, utiliser la totalité de vos 10 000 euros pour acheter des actions est une erreur stratégique. En cas d’imprévu, vous seriez contraint de revendre vos investissements, potentiellement au pire moment. Scindez votre capital : gardez une fraction sur un Livret A ou un LDDS pour la disponibilité immédiate, et destinez le surplus à l’investissement productif.

Définir son profil : l’arbitrage entre temps et risque

Le choix de vos supports dépend de trois facteurs indissociables : votre horizon de placement, votre tolérance à la volatilité et votre objectif final. On ne place pas 10 000 euros de la même manière pour préparer un apport immobilier à court terme que pour anticiper une retraite dans vingt ans.

L’horizon de placement

Plus votre projet est lointain, plus vous pouvez accepter des fluctuations de court terme. Pour un horizon inférieur à 3 ans, la sécurité prime avec des fonds euros ou des comptes à terme. Au-delà de 8 ans, les actions et l’immobilier deviennent les moteurs de performance.

La tolérance psychologique au risque

Posez-vous la question : quelle serait votre réaction si vos 10 000 euros perdaient 15 % de leur valeur en un mois ? Si cette perspective vous empêche de dormir, votre profil est prudent. Si vous y voyez une opportunité de renforcer vos positions, vous tendez vers un profil dynamique. Restez dans votre zone de confort pour éviter les décisions émotionnelles, souvent destructrices de valeur.

Les supports accessibles pour un capital de 10 000 euros

Avec cette somme, vous accédez à une palette de produits diversifiés. Voici les solutions les plus pertinentes pour un investissement équilibré.

| Support | Risque (1 à 7) | Rendement cible | Disponibilité |

|---|---|---|---|

| Assurance-vie (Fonds Euros) | 1-2 | 2% – 4% | Élevée |

| Assurance-vie (Unités de compte) | 4-6 | 5% – 8% | Élevée |

| PEA (ETF Monde) | 6 | 7% – 9% | Moyenne (5 ans) |

| SCPI (Immobilier) | 3-4 | 4% – 6% | Faible |

| Crowdfunding Immobilier | 5-6 | 8% – 10% | Bloqué (12-36 mois) |

Les performances passées ne préjugent pas des performances futures.

L’assurance-vie : le couteau suisse fiscal

L’assurance-vie permet de loger à la fois des fonds sécurisés et des actifs plus rémunérateurs. Pour 10 000 euros, vous pouvez opter pour une gestion pilotée, où vous déléguez la répartition à des professionnels qui ajustent vos placements selon votre profil. C’est une solution adaptée pour ceux qui ne souhaitent pas analyser les marchés quotidiennement.

Le PEA et les ETF : la puissance du marché boursier

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale efficace pour investir en Europe. Avec 10 000 euros, la stratégie consiste souvent à acheter des ETF (Exchange Traded Funds). Ces fonds répliquent des indices comme le MSCI World. Au lieu de parier sur une seule entreprise, vous investissez dans des centaines de sociétés simultanément, réduisant ainsi le risque spécifique lié à une seule action.

Investir demande de sortir de sa zone de confort immédiate. Imaginez que votre capital est protégé par une membrane invisible qui le sépare de l’agitation quotidienne des marchés. Cette isolation psychologique est cruciale : elle permet à vos intérêts de fructifier par l’effet des intérêts composés sans que vos émotions ne viennent perturber la stratégie. En traitant vos 10 000 euros comme une entité autonome qui a besoin de calme pour croître, vous évitez les erreurs de manipulation, comme les achats ou reventes compulsifs, qui grignotent la performance par les frais et les mauvais timings.

3 stratégies de répartition selon vos objectifs

La clé du succès réside dans l’allocation d’actifs. Voici trois modèles pour ventiler vos 10 000 euros.

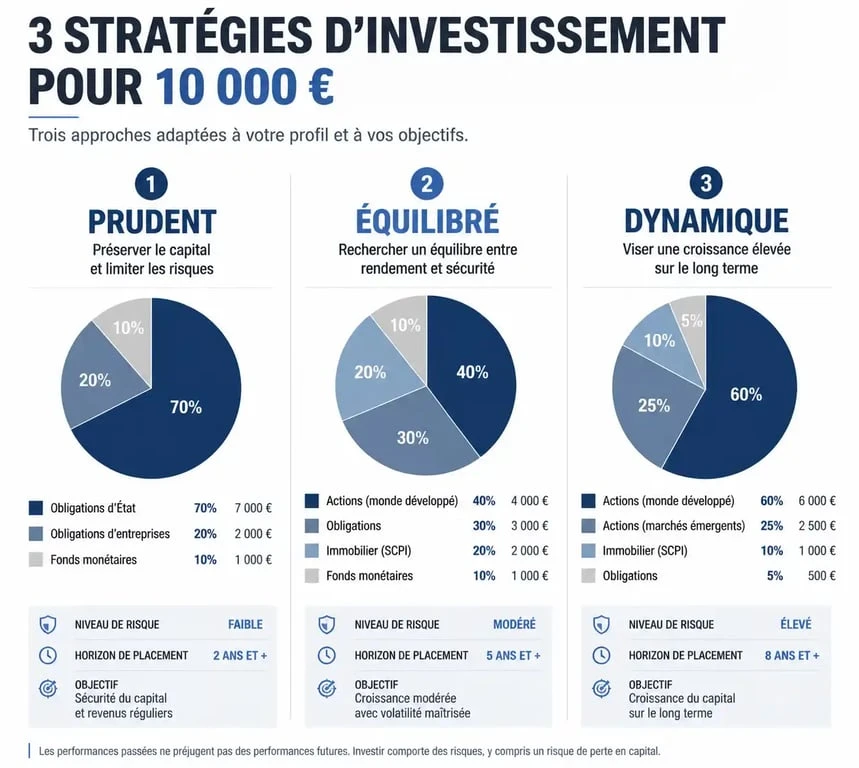

1. Le profil Prudent

Vous allouez 5 000 € sur un livret réglementé pour une liquidité totale, 4 000 € en fonds euros au sein d’une assurance-vie pour garantir le capital, et 1 000 € en ETF Monde pour capter une part de la croissance mondiale sans exposition excessive.

2. Le profil Équilibré

Vous conservez 3 000 € d’épargne de précaution. Vous placez 4 000 € en assurance-vie, répartis entre fonds euros et unités de compte immobilières type SCPI. Enfin, vous investissez 3 000 € sur un PEA via un ETF diversifié.

3. Le profil Dynamique

Vous gardez 2 000 € en réserve de sécurité. Vous allouez 6 000 € sur un PEA, composé d’ETF diversifiés et de quelques titres vifs. Les 2 000 € restants sont placés sur des actifs alternatifs, comme le crowdfunding immobilier ou le private equity, pour chercher un rendement supérieur.

Les pièges à éviter pour protéger votre capital

Investir 10 000 euros est une opportunité, mais c’est aussi un terrain où les erreurs coûtent cher. Le premier piège concerne les frais. Dans une banque traditionnelle, les frais d’entrée, de gestion et d’arbitrage ponctionnent parfois jusqu’à 2 % ou 3 % de votre performance annuelle. Sur dix ans, cela représente des milliers d’euros de manque à gagner. Privilégiez les courtiers en ligne et les banques digitales qui proposent des frais réduits.

Le deuxième piège est le manque de diversification. Ne succombez pas à la tentation de tout miser sur une cryptomonnaie à la mode ou sur une action dont tout le monde parle. La diversification doit être géographique, sectorielle et typologique, mêlant actions, obligations et immobilier.

Enfin, évitez l’attentisme. Attendre le moment parfait pour investir est la garantie de ne jamais commencer. Le marché ne prévient jamais avant de monter. La méthode la plus sage est souvent d’entrer progressivement : placez 2 000 euros par mois sur cinq mois. Cette technique, appelée DCA (Dollar Cost Averaging), permet de lisser le prix d’achat et de réduire l’impact de la volatilité si les marchés baissent juste après votre premier versement.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026

Articles qui pourraient vous intéresser :

Baisse crypto : comment réagir intelligemment face au marché qui chute

Baisse crypto : comment réagir intelligemment face au marché qui chute

Crédit agricole virement bancaire : délais, frais et suivi expliqués simplement

Crédit agricole virement bancaire : délais, frais et suivi expliqués simplement

Dividendes du CAC 40 : 3 critères pour identifier les rendements les plus durables

Dividendes du CAC 40 : 3 critères pour identifier les rendements les plus durables

Actions à dividende aristocrate : 25 ans de hausse ininterrompue pour bâtir une rente solide

Actions à dividende aristocrate : 25 ans de hausse ininterrompue pour bâtir une rente solide