Taux brut vs taux net : 3 étapes pour calculer votre rendement réel et éviter les pièges fiscaux

Apprenez à convertir un taux brut en taux net pour vos placements financiers. Découvrez les impacts de la Flat Tax et des prélèvements sociaux sur votre épargne réelle.

A ne pas manquer : on vous a préparé Tableau de calcul de rendement net — c’est gratuit, en fin d’article.

Lorsque vous consultez les offres de livrets d’épargne en ligne, le chiffre affiché est presque toujours le taux de rendement brut. C’est le chiffre marketing, celui qui promet un gain attractif. Pourtant, au moment où les intérêts sont versés sur votre compte, le montant crédité est souvent inférieur à vos calculs initiaux. Cette différence provient de la fiscalité française, qui réduit mécaniquement la performance de vos placements.

Savoir convertir un taux brut en net est une compétence indispensable pour tout épargnant souhaitant comparer objectivement des produits financiers. Entre les livrets réglementés totalement exonérés et les comptes à terme soumis à la Flat Tax, le rendement réel varie considérablement. Ce guide détaille les méthodes pour calculer votre gain effectif et ne plus vous laisser séduire par des taux affichés trompeurs.

Comprendre la différence fondamentale entre taux brut et taux net

La distinction entre le brut et le net en matière d’épargne repose sur l’intervention de l’État. Le taux brut représente la rémunération que la banque verse pour l’utilisation de vos capitaux. Le taux net correspond à ce qu’il vous reste réellement en poche après le prélèvement des impôts et des cotisations sociales.

Qu’est-ce que le taux brut ?

Le taux brut est le rendement théorique d’un placement avant toute déduction fiscale. C’est l’indicateur standard utilisé par les banques pour communiquer sur leurs livrets non réglementés, comme les comptes sur livret ou les comptes à terme. Il permet de mesurer l’effort de rémunération de l’établissement financier, mais il ne reflète jamais le pouvoir d’achat supplémentaire que vous allez acquérir après le passage du fisc.

Le taux net : la seule réalité de l’épargnant

Le taux net est le rendement réel, celui qui correspond aux intérêts capitalisés sur votre compte. On distingue le net de prélèvements sociaux et le net d’impôts. Pour une vision juste de votre patrimoine, c’est le taux net après prélèvements sociaux et impôt sur le revenu qu’il faut retenir. Ce chiffre doit être comparé à l’inflation pour savoir si votre argent travaille réellement ou s’il perd de sa valeur avec le temps.

La fiscalité de l’épargne : le mécanisme des prélèvements

Pour convertir votre taux brut en net, vous devez appliquer le cadre fiscal en vigueur en France. Depuis 2018, la règle par défaut est celle du Prélèvement Forfaitaire Unique (PFU), bien que des subtilités existent selon votre profil fiscal.

Le Prélèvement Forfaitaire Unique (PFU) ou Flat Tax

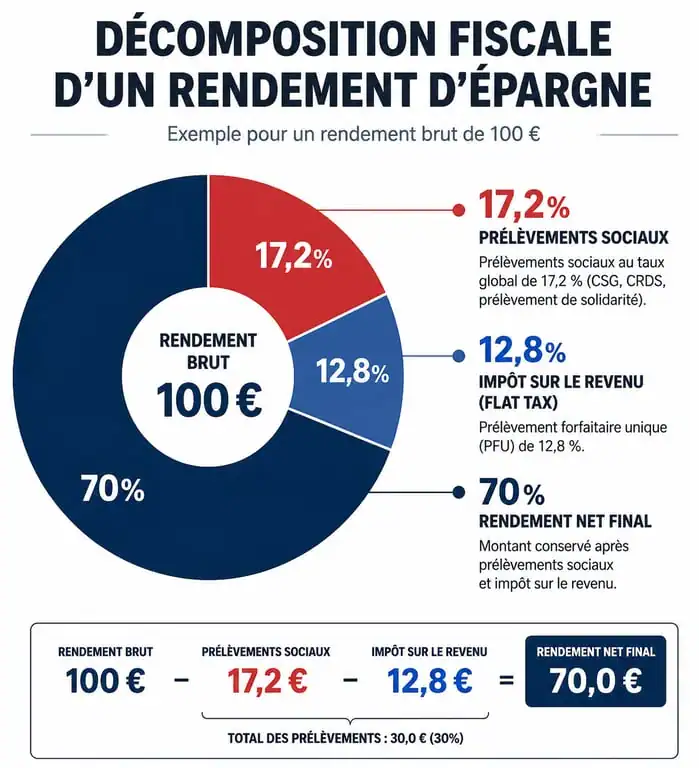

La majorité des placements à revenu fixe, comme les livrets bancaires ou les comptes à terme, sont soumis à la Flat Tax. Ce prélèvement global de 30 % se décompose en deux parts distinctes :

D’une part, 17,2 % au titre des prélèvements sociaux, incluant la CSG et la CRDS. D’autre part, 12,8 % au titre de l’impôt sur le revenu. Si vous êtes soumis au PFU, le calcul est direct : votre taux net représente 70 % de votre taux brut.

L’option pour le barème progressif de l’impôt

Les épargnants dont la Tranche Marginale d’Imposition (TMI) est nulle ou faible, à 0 % ou 11 %, ont parfois intérêt à renoncer au PFU pour choisir l’imposition au barème progressif. Dans ce cas, les intérêts sont ajoutés à leurs autres revenus et imposés selon leur tranche. Ils restent toutefois redevables des 17,2 % de prélèvements sociaux. Cette option permet de bénéficier d’une part de CSG déductible à hauteur de 6,8 % l’année suivante.

Le cas particulier des prélèvements sociaux seuls

Certains produits ou situations spécifiques, comme pour les épargnants non imposables n’ayant pas opté pour le barème progressif, peuvent n’être soumis qu’aux 17,2 % de prélèvements sociaux. C’est le cas pour la part d’intérêts dépassant les plafonds sur certains anciens plans d’épargne, bien que la législation tende vers une unification fiscale.

Méthodes et formules pour convertir votre taux brut en net

Pour ne plus dépendre des simulateurs en ligne, il est utile de maîtriser les formules de calcul directes. Elles permettent d’ajuster vos prévisions en fonction de votre situation personnelle réelle.

La formule standard avec la Flat Tax de 30 %

Si vous êtes imposable et que vous ne demandez pas de dispense d’acompte, la formule est simple :

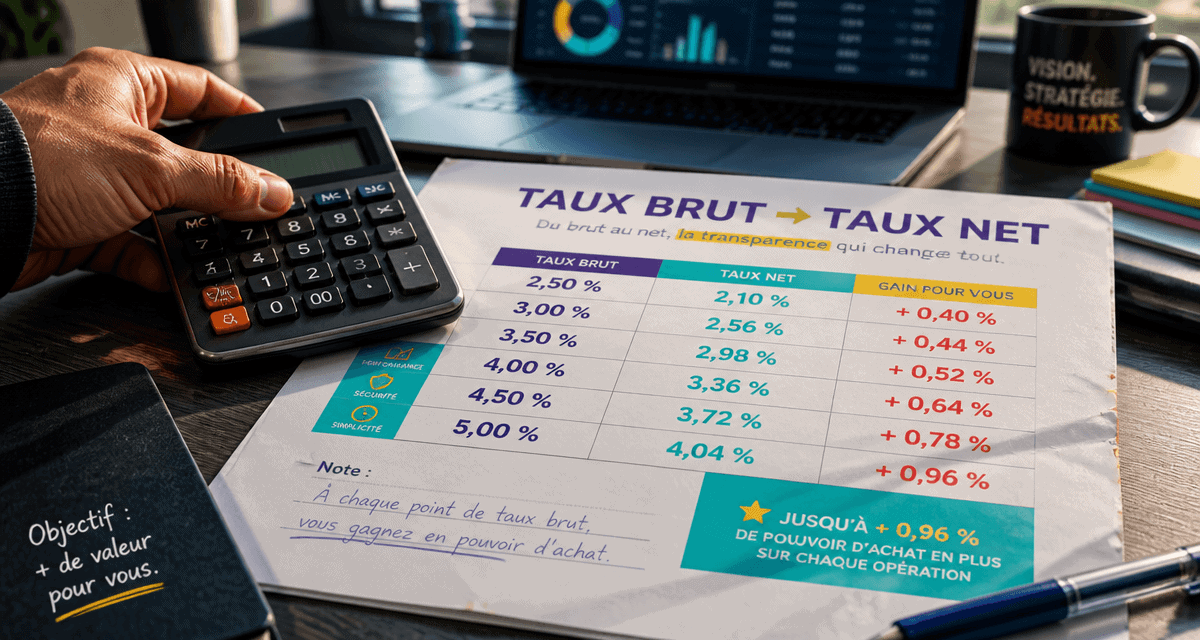

Taux Net = Taux Brut × 0,70

Par exemple, un compte à terme affiché à 3,50 % brut donnera un rendement net de 2,45 % après application des 30 % de prélèvements.

La formule pour les foyers non imposables

Si vous avez demandé une dispense d’acompte d’impôt sur le revenu, ce qui est possible si votre revenu fiscal de référence est inférieur à un certain plafond, vous ne paierez que les prélèvements sociaux au moment du versement :

Taux Net = Taux Brut × 0,828

Avec cette configuration, le même compte à terme à 3,50 % brut rapportera 2,898 % net à un épargnant non imposable.

Tableau de correspondance rapide

Voici un récapitulatif des rendements nets selon les taux bruts les plus courants sur le marché actuel. Chaque ligne détaille le rendement net après Flat Tax (30%) et après prélèvements sociaux seuls (17,2%).

| Taux Brut affiché | Taux Net (Flat Tax 30 %) | Taux Net (Sociaux seuls 17,2 %) |

|---|---|---|

| 1,00 % | 0,70 % | 0,83 % |

| 2,00 % | 1,40 % | 1,66 % |

| 3,00 % | 2,10 % | 2,48 % |

| 4,00 % | 2,80 % | 3,31 % |

| 5,00 % | 3,50 % | 4,14 % |

Livrets réglementés vs livrets fiscalisés : le vrai match

Le principal piège lors de la conversion du taux brut en net est d’oublier que certains livrets sont nets de tout impôt. La comparaison devient alors nécessaire pour optimiser vos choix.

L’avantage imbattable du Livret A et du LDDS

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) affichent un taux qui est déjà net. Quand le Livret A est à 3 %, son taux brut équivalent pour un épargnant au PFU est de 4,28 %. Une banque devrait vous proposer un livret boosté à plus de 4,30 % brut pour que vous commenciez à gagner davantage qu’avec votre Livret A. Cet écart explique pourquoi les livrets réglementés restent la priorité absolue pour vos liquidités.

Le rendement de l’épargne fonctionne selon une mécanique de précision où chaque jour compte. La fiscalité agit comme un balancier qui corrige la trajectoire de votre gain. Sur les livrets fiscalisés, les intérêts courent par quinzaines, mais le prélèvement fiscal ne survient qu’au 31 décembre. Cette latence entre la performance brute affichée au fil des mois et la réalité nette constatée en fin d’exercice peut fausser la perception de votre épargne si vous ne visualisez pas ce décalage temporel entre gain théorique et gain disponible.

Le Compte à Terme (CAT) : un calcul de long terme

Le compte à terme propose souvent des taux bruts plus élevés que les livrets en échange d’un blocage des fonds. Cependant, la fiscalité de 30 % s’applique sur la totalité des intérêts versés à l’échéance. Si vous bloquez 10 000 € à 4 % sur 2 ans, vos intérêts bruts seront de 800 €, mais vous n’en percevrez que 560 €. Il est impératif de réaliser ce calcul avant de bloquer votre épargne, car un Livret A plein peut s’avérer plus performant sur la même période si le taux brut du CAT n’est pas suffisamment élevé.

Stratégies pour optimiser votre rendement net

Une fois la conversion maîtrisée, l’objectif est de réduire l’écart entre le brut et le net. Plusieurs leviers existent pour minimiser l’impact fiscal.

Utiliser les enveloppes défiscalisées au maximum

Avant d’envisager un placement soumis à l’impôt, assurez-vous d’avoir saturé vos plafonds sur les produits suivants :

Le Livret A et le LDDS offrent une exonération totale d’impôt et de prélèvements sociaux. Le LEP, ou Livret d’Épargne Populaire, propose le meilleur rendement net du marché, bien qu’il soit réservé aux revenus modestes. Enfin, le PEA, ou Plan d’Épargne en Actions, permet après 5 ans d’exonérer les gains d’impôt sur le revenu, tout en restant soumis aux prélèvements sociaux.

La dispense d’acompte : un gain de trésorerie

Si votre revenu fiscal de référence de l’année N-2 est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple, vous pouvez demander à votre banque d’être dispensé du prélèvement de l’acompte de 12,8 % au titre de l’impôt sur le revenu. Cela ne signifie pas que vous ne paierez pas d’impôt si vous y êtes finalement soumis, mais cela évite d’avancer l’argent à l’État. Vous conservez ainsi cette somme sur votre livret, lui permettant de générer des intérêts supplémentaires jusqu’à l’année suivante.

L’arbitrage selon la TMI

Si vous êtes dans une tranche marginale d’imposition à 30 %, 41 % ou 45 %, la Flat Tax à 12,8 % est une solution avantageuse. En revanche, si vous n’êtes pas imposable, l’option pour le barème progressif lors de votre déclaration de revenus est impérative. Elle vous permettra de vous faire rembourser les 12,8 % prélevés à la source par la banque au moment du versement des intérêts.

Ne vous laissez jamais impressionner par un taux brut élevé sans avoir sorti votre calculatrice. Dans le système fiscal français, un taux de 4 % peut cacher une réalité moins brillante qu’un 3 % net. La clé d’une épargne réussie réside dans cette capacité à transformer chaque promesse brute en une réalité nette, garantissant que vos efforts d’épargne servent réellement vos projets futurs.

- Account management : fidéliser, renouveler et développer les comptes existants - 4 août 2026

- Business manager : développer le chiffre d’affaires, gérer les comptes et piloter la rentabilité - 4 août 2026

- Métiers de la tech : ce qu’ils recouvrent vraiment, les salaires et les profils qui recrutent - 3 août 2026