Devenir son propre patron offre une liberté réelle, mais cette indépendance s’accompagne de contraintes administratives spécifiques. L’une des interrogations fréquentes concerne la rémunération : comment justifier ses ressources sans le traditionnel bulletin de salaire ? En tant qu’auto-entrepreneur, vous ne recevez pas de fiche de paie. Ce document est une obligation légale liée au lien de subordination entre un employeur et un salarié. Pour un indépendant, la notion de salaire s’efface au profit du chiffre d’affaires encaissé, ce qui impose d’adopter d’autres méthodes pour rassurer les banques ou les propriétaires immobiliers.

Pourquoi l’auto-entrepreneur ne possède-t-il pas de bulletin de salaire ?

La structure juridique de la micro-entreprise repose sur une confusion de patrimoine entre l’individu et l’entreprise. Contrairement à une société classique (EURL, SASU) où le dirigeant peut se verser un salaire formel avec des cotisations sociales, l’auto-entrepreneur est un Travailleur Non Salarié (TNS). Votre rémunération correspond à ce qu’il reste sur votre compte après le paiement de vos cotisations sociales à l’URSSAF et de vos frais de fonctionnement.

Établir une fiche de paie pour soi-même n’a aucune valeur légale ou fiscale. Cela constitue une erreur de gestion, car vos cotisations sociales sont calculées sur le chiffre d’affaires brut et non sur un salaire net. Pour prouver la solidité de votre activité, vous devez utiliser des documents comptables et fiscaux qui servent de preuve officielle auprès des tiers.

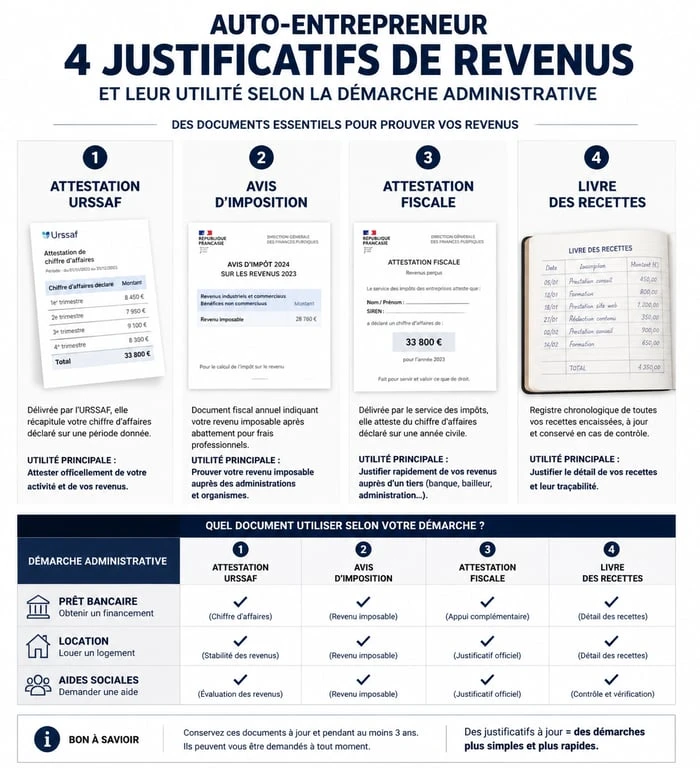

Les 4 documents officiels pour remplacer la fiche de paie

Lorsque vous sollicitez un prêt bancaire ou montez un dossier de location, vos interlocuteurs évaluent la récurrence et la stabilité de vos ressources. Voici les pièces maîtresses pour constituer un dossier solide.

1. L’attestation de chiffre d’affaires de l’URSSAF

C’est le document le plus récent dont vous disposez. Il récapitule le montant total des recettes déclarées sur une période donnée. Vous pouvez le télécharger depuis votre espace personnel sur le site de l’URSSAF. Ce document valide officiellement le volume d’activité généré par votre micro-entreprise et prouve que vous êtes à jour de vos cotisations.

2. L’avis d’imposition sur le revenu

Pour une banque, l’avis d’imposition est la preuve de référence. Il reflète votre situation financière globale sur une année complète. Si vous avez opté pour le versement libératoire de l’impôt, vos revenus d’auto-entrepreneur y figurent distinctement. Les organismes financiers demandent généralement les deux ou trois derniers avis pour vérifier la pérennité de votre entreprise.

3. L’attestation fiscale annuelle

Chaque année, l’URSSAF met à votre disposition une attestation fiscale résumant le chiffre d’affaires brut à reporter sur votre déclaration de revenus. Ce document fait le pont entre vos déclarations périodiques et votre avis d’imposition final. Il certifie le montant exact que l’administration fiscale prend en compte pour calculer votre revenu imposable après abattement forfaitaire.

4. Le livre des recettes : votre journal de bord comptable

La tenue d’un livre des recettes est une obligation légale. Ce registre chronologique liste l’ensemble des encaissements perçus. Bien qu’il ne soit pas un document émanant d’une administration, il apporte une transparence nécessaire lors d’un entretien avec un conseiller bancaire, en montrant le détail de vos clients et la régularité de vos facturations.

Optimiser son dossier : comment rassurer les organismes financiers ?

L’absence de fiche de paie est souvent perçue comme un risque par les bailleurs ou les banquiers habitués au modèle du CDI. Pour compenser ce manque de visibilité, la qualité de votre présentation est primordiale. Il ne suffit pas de fournir des documents en vrac ; il faut construire une démonstration de solvabilité.

Une approche efficace consiste à créer un tableau de bord de gestion qui synthétise vos revenus nets après abattement. Un banquier s’intéresse à votre capacité d’autofinancement réelle. Vous pouvez appliquer manuellement l’abattement forfaitaire de l’administration fiscale (71 % pour l’achat-revente, 50 % pour les prestations de services BIC, 34 % pour les activités libérales BNC) afin de lui présenter un équivalent salaire réaliste.

La solidité de votre dossier repose sur votre organisation. Un entrepreneur capable de fournir instantanément ses attestations URSSAF et son livre des recettes à jour renvoie une image de sérieux. À l’inverse, une gestion désordonnée où les documents administratifs sont éparpillés renforce l’idée d’une activité instable. Considérez votre gestion administrative comme une protection pour votre projet : chaque déclaration et chaque ligne de votre livre des recettes forment un filet de sécurité financier.

Tableau comparatif des justificatifs selon la situation

Le choix du document à fournir dépend de votre interlocuteur et de l’urgence de la demande. Voici un récapitulatif pour vous aider à choisir la bonne pièce.

| Situation | Document prioritaire | Document complémentaire |

|---|---|---|

| Demande de prêt immobilier | 3 derniers avis d’imposition | Attestations URSSAF des 12 derniers mois |

| Dossier de location | Dernier avis d’imposition | Attestation de vigilance URSSAF |

| Demande d’aides sociales | Déclarations trimestrielles URSSAF | Relevés de compte bancaire professionnel |

| Ouverture de compte bancaire pro | Extrait Kbis ou avis de situation SIRENE | Livre des recettes |

Le cas particulier du cumul salarié et auto-entrepreneur

Si vous exercez votre activité de micro-entrepreneur en complément d’un emploi salarié, votre situation diffère. Vous possédez des fiches de paie pour votre activité principale. Pour augmenter votre capacité d’emprunt ou justifier de revenus plus élevés, vous devrez tout de même fournir les justificatifs liés à votre auto-entreprise.

Les banques apprécient ce profil mixte, car il combine la sécurité du salariat et le potentiel de croissance de l’indépendance. Présentez vos bulletins de salaire classiques pour prouver votre stabilité, tout en ajoutant vos attestations de chiffre d’affaires pour démontrer vos revenus complémentaires. La plupart des organismes financiers n’acceptent de prendre en compte les revenus de l’auto-entreprise que si l’activité a plus de deux ans d’existence, garantissant ainsi qu’il s’agit d’un complément de ressources pérenne.

Si la fiche de paie n’existe pas pour l’auto-entrepreneur, la panoplie de documents à votre disposition suffit pour justifier votre situation. Anticipez ces demandes en téléchargeant régulièrement vos attestations et en tenant une comptabilité rigoureuse tout au long de l’année.