Vous vous demandez combien de temps prend un virement bancaire au Crédit Agricole, quels sont les frais éventuels et comment suivre ou annuler une opération ? Les réponses sont assez simples, à condition de bien distinguer les différents types de virements et leurs règles. Un virement SEPA classique vers une autre banque met généralement un jour ouvré, tandis qu’un virement interne Crédit Agricole peut être traité le jour même. Les frais dépendent du canal utilisé et du type d’opération, avec souvent une gratuité pour les virements SEPA en ligne. Ce guide vous donne d’emblée les repères essentiels, puis détaille les cas pratiques pour que vous puissiez gérer vos virements Crédit Agricole en toute sérénité.

Comprendre le virement bancaire Crédit Agricole sans jargon compliqué

Avant de parler de délais, de frais ou de virement international, il est important de clarifier ce que recouvre réellement un virement au Crédit Agricole. En quelques repères, vous saurez rapidement quel type de virement utiliser selon votre besoin et ce que cela implique concrètement pour votre compte. Cette base vous évitera aussi de mauvaises surprises au niveau des dates de valeur et de la disponibilité des fonds.

Comment fonctionne un virement bancaire classique au Crédit Agricole au quotidien

Un virement classique Crédit Agricole consiste à transférer une somme d’un compte à un autre, au sein de la banque ou vers un autre établissement. Vous pouvez l’initier depuis votre espace en ligne, l’application mobile Ma Banque ou en agence, en choisissant le montant, la date et le bénéficiaire. Une fois validé, le virement suit les circuits interbancaires standards SEPA, avec des délais variables selon la nature de l’opération.

Concrètement, vous renseignez l’IBAN du destinataire, le montant souhaité et la date d’exécution. Le système vérifie la disponibilité des fonds sur votre compte, puis envoie l’ordre de virement qui sera traité selon les horaires de cut-off de la banque. Cette simplicité d’utilisation rend le virement particulièrement adapté pour payer un loyer, rembourser un proche ou régler un prestataire.

Virement instantané, permanent ou ponctuel : bien choisir l’option adaptée

Au Crédit Agricole, vous pouvez réaliser des virements ponctuels, permanents ou instantanés selon votre région et votre offre. Le virement ponctuel sert pour une opération unique, comme un remboursement exceptionnel. Le virement permanent automatise un paiement récurrent à une date fixe chaque mois, idéal pour un loyer ou une pension alimentaire.

Le virement instantané, lorsqu’il est disponible, permet de créditer le compte du bénéficiaire en quelques secondes, 24h/24 et 7j/7, week-ends et jours fériés compris. Cette option est parfaite en cas d’urgence, mais peut impliquer des frais supplémentaires selon votre caisse régionale, généralement entre 0,80 € et 1,50 € par opération.

Différences entre virement interne Crédit Agricole et virement externe

On parle de virement interne lorsque vous transférez de l’argent entre deux comptes Crédit Agricole, à votre nom ou vers un autre client de la même caisse régionale. Ces virements sont généralement plus rapides, souvent exécutés dans la journée ouvrée, voire en temps réel selon les systèmes internes de la banque.

Pour un virement externe vers une autre banque comme BNP Paribas, Société Générale ou La Banque Postale, les fonds transitent par le réseau SEPA, ce qui implique des délais interbancaires pouvant aller jusqu’à un jour ouvré. Cette différence s’explique par les cycles de compensation entre établissements bancaires, qui nécessitent des échanges d’informations et des vérifications de sécurité supplémentaires.

Délais d’exécution d’un virement Crédit Agricole et jours de traitement

La question des délais de virement bancaire revient souvent, surtout lorsque vous attendez un salaire, un remboursement ou que vous devez payer une facture à date fixe. Le Crédit Agricole applique les règles européennes SEPA, mais certains paramètres comme l’heure de saisie ou les jours fériés influencent l’arrivée effective des fonds. En comprenant ces mécanismes, vous pourrez mieux anticiper vos mouvements d’argent.

Combien de temps met un virement bancaire Crédit Agricole à arriver réellement

Un virement SEPA sortant du Crédit Agricole vers une autre banque met en général un jour ouvré pour être crédité sur le compte bénéficiaire. Si le virement est réalisé un lundi avant l’heure limite, il apparaîtra généralement le mardi sur le compte de destination. Les virements internes Crédit Agricole, eux, sont souvent visibles plus rapidement, parfois le jour même si l’opération est lancée en matinée.

Si le virement est réalisé en fin de journée ou la veille d’un week-end, il pourra apparaître avec un décalage de un à deux jours ouvrés. Par exemple, un virement initié le vendredi soir sera traité le lundi et crédité le mardi, soit trois jours calendaires plus tard. Cette réalité doit être anticipée pour les échéances importantes.

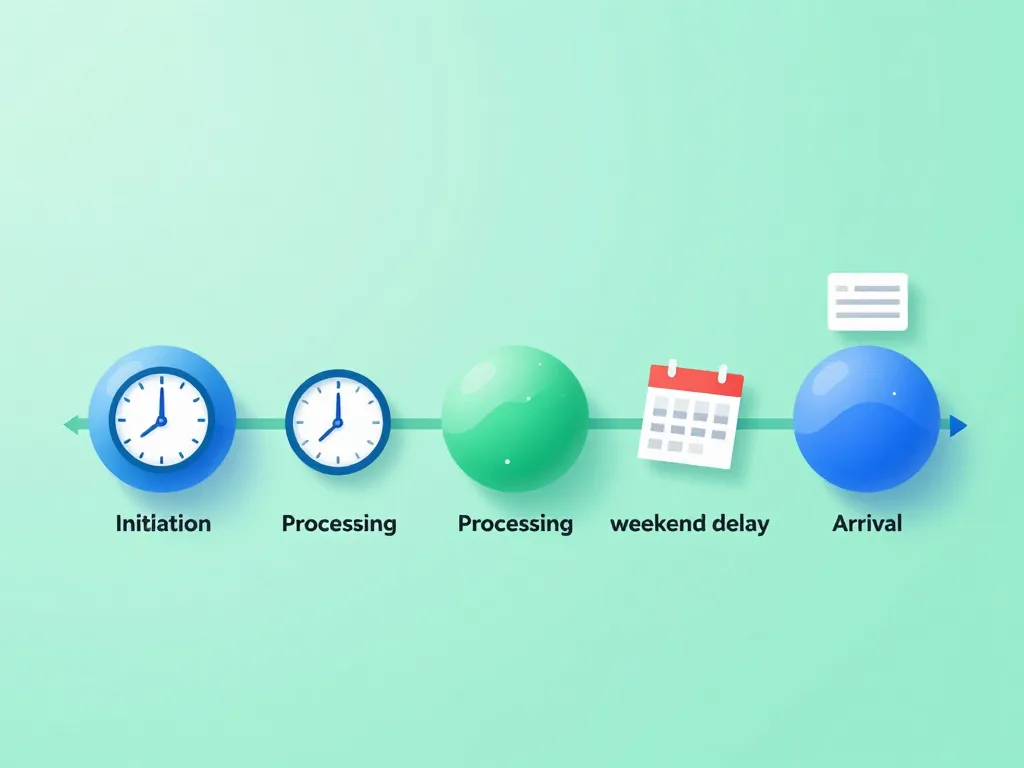

Impact des week-ends, jours fériés et heures limites sur vos virements

Les virements Crédit Agricole ne sont pas traités les week-ends ni les jours fériés bancaires, ce qui peut retarder l’arrivée des fonds. De plus, chaque caisse régionale peut fixer une heure limite de saisie pour intégrer un virement dans le traitement de la journée, généralement entre 15h et 17h en semaine.

Un virement passé après cette heure butoir sera réputé enregistré le jour ouvré suivant, avec un décalage automatique sur la date de crédit. Par exemple, si vous lancez un virement un jeudi à 18h avec une heure limite à 16h, il sera traité le vendredi et crédité le lundi suivant. Pensez à vérifier ces horaires dans votre espace client ou auprès de votre conseiller.

| Jour de saisie | Heure de saisie | Jour de traitement | Crédit prévu (autre banque) |

|---|---|---|---|

| Lundi | 14h (avant limite) | Lundi | Mardi |

| Lundi | 17h (après limite) | Mardi | Mercredi |

| Vendredi | 14h | Vendredi | Lundi |

| Samedi | Toute heure | Lundi | Mardi |

Comment vérifier le statut d’un virement Crédit Agricole en ligne facilement

Depuis votre espace Crédit Agricole en ligne ou l’application mobile Ma Banque, vous pouvez consulter l’historique de vos virements et vérifier si l’opération est en cours, passée ou à venir. La ligne de mouvement indique généralement la date d’exécution et, une fois traité, le débit s’affiche sur votre compte avec la mention du bénéficiaire.

Pour les virements programmés, une section dédiée affiche les opérations à venir avec la possibilité de les modifier ou les annuler. En cas de doute sur un virement important, vous pouvez contacter votre conseiller ou l’assistance téléphonique pour une confirmation. Le numéro indiqué sur votre carte bancaire permet généralement de joindre rapidement le service client de votre caisse régionale.

Frais, plafonds et virements internationaux avec le Crédit Agricole

Selon le type de virement bancaire réalisé et la destination des fonds, des frais peuvent s’appliquer ou non sur votre compte Crédit Agricole. Les plafonds de virement et les options pour l’international varient également d’une caisse régionale à l’autre et selon votre offre. Il est donc utile d’avoir une vision globale pour éviter les blocages de sécurité ou des frais inattendus, surtout pour des montants élevés.

Quels frais prévoir pour un virement Crédit Agricole en France ou en zone SEPA

La majorité des virements SEPA en ligne, en euros, sont souvent gratuits ou inclus dans votre offre de compte, mais cela peut dépendre des conditions de votre agence. Les formules de compte comme Compte Bancaire Essentiel ou Compte Globe Trotter intègrent généralement les virements SEPA sans frais supplémentaires.

Un virement réalisé au guichet ou par l’intermédiaire d’un conseiller peut parfois entraîner des frais unitaires, souvent entre 3 € et 5 € selon les caisses régionales. Pour les virements instantanés, certaines caisses régionales appliquent une tarification spécifique, généralement indiquée dans la plaquette tarifaire disponible en agence ou sur le site de votre Crédit Agricole régional.

Plafond de virement Crédit Agricole : comment le connaître et le modifier

Chaque client dispose d’un plafond de virement défini pour les opérations en ligne, afin de sécuriser les mouvements de fonds. Ce plafond est généralement fixé entre 1 500 € et 3 000 € par opération selon votre profil, avec parfois un plafond mensuel cumulé. Vous pouvez consulter ce plafond dans votre espace client, rubrique Paramètres ou Sécurité.

En cas de besoin exceptionnel, par exemple pour un achat immobilier ou le paiement d’un artisan, il est souvent possible de demander une augmentation temporaire de ce plafond, sous réserve de validation de la banque. Cette demande se fait généralement auprès de votre conseiller, avec un délai de traitement de 24 à 48 heures. Pour des montants très élevés, la banque peut exiger des justificatifs comme un compromis de vente ou un devis.

Virement international Crédit Agricole : délais, zones concernées et précautions

Pour un virement international hors zone SEPA ou dans une autre devise que l’euro, les délais et frais sont généralement plus élevés. Le Crédit Agricole applique alors des commissions, souvent entre 10 € et 25 € par opération, parfois complétées par des frais de banques intermédiaires situées à l’étranger et des frais de change.

Les délais peuvent varier de 2 à 5 jours ouvrés selon le pays de destination, avec des différences notables pour les pays comme les États-Unis, la Chine ou le Maroc. Avant d’envoyer un montant important, il est recommandé de vérifier l’IBAN (ou équivalent), le BIC/SWIFT et le pays de destination, puis de vous informer sur les frais précis auprès de votre agence. Certaines caisses régionales proposent des outils de simulation en ligne pour estimer le coût total d’un virement international.

Sécurité, annulation et gestion des bénéficiaires de virement bancaire

Derrière chaque virement Crédit Agricole, des mécanismes de sécurité et de vérification protègent vos comptes contre les erreurs et les fraudes. En parallèle, vous disposez d’une certaine marge de manœuvre pour annuler un virement, gérer vos bénéficiaires et corriger une mauvaise saisie. Connaître ces leviers vous permet de garder le contrôle, même en cas d’erreur de montant ou de destinataire.

Peut-on annuler un virement Crédit Agricole déjà validé, et dans quels cas

Un virement programmé à une date future peut souvent être annulé depuis votre espace en ligne tant qu’il n’a pas été exécuté. Cette annulation se fait généralement en quelques clics dans la rubrique Virements à venir ou Opérations programmées. Vous conservez ce droit tant que la date d’exécution n’est pas atteinte et que le traitement n’a pas démarré.

En revanche, un virement déjà passé et débité de votre compte ne peut plus être annulé unilatéralement par la banque, car les fonds ont quitté votre compte et transitent déjà dans le réseau interbancaire. En cas d’erreur, il vous reste la possibilité de contacter le bénéficiaire pour un retour des fonds, ou de demander l’aide de votre conseiller pour étudier les recours possibles, notamment en cas de fraude avérée.

Ajout et validation d’un nouveau bénéficiaire de virement en toute sécurité

Pour ajouter un bénéficiaire, le Crédit Agricole impose généralement une étape de validation via code SMS, notification mobile ou dispositif sécurisé comme la Clé Digitale. Ce délai de validation peut parfois être assorti d’une période de sécurité de 24 à 48 heures avant de pouvoir effectuer un virement important vers ce nouveau compte.

Cette procédure peut sembler contraignante, mais elle limite fortement les risques en cas de vol de vos identifiants bancaires. Si un fraudeur tente d’ajouter un nouveau bénéficiaire à votre insu, vous recevrez une alerte et pourrez bloquer l’opération immédiatement. Pensez à enregistrer régulièrement vos bénéficiaires habituels pour gagner du temps lors de vos prochains virements.

Bonnes pratiques pour sécuriser vos virements bancaires et éviter les arnaques

Avant de valider un virement, vérifiez toujours l’IBAN, le nom du bénéficiaire et le montant, surtout pour une première opération. Une erreur d’un seul chiffre dans l’IBAN peut envoyer les fonds vers un mauvais destinataire, avec des difficultés de récupération importantes. Prenez également l’habitude de vérifier que le nom du bénéficiaire correspond bien à la personne ou l’entreprise attendue.

Soyez très vigilant face aux demandes de virement urgentes reçues par e-mail, SMS ou téléphone, même si elles semblent provenir d’un proche, d’un fournisseur ou d’une administration. Les arnaques au faux conseiller bancaire, au faux RIB ou à la fausse urgence se multiplient. En cas de doute, suspendez l’opération et contactez directement votre conseiller Crédit Agricole ou les numéros officiels de la banque pour vérifier la situation.

Enfin, activez systématiquement les notifications mobiles pour être alerté en temps réel de chaque virement émis depuis votre compte. Cette vigilance simple permet de détecter rapidement une opération frauduleuse et de réagir avant que les fonds ne soient définitivement perdus.

En résumé, maîtriser les virements Crédit Agricole passe par la compréhension des délais, des frais et des options de sécurité. Un virement SEPA classique prend un jour ouvré, les virements internes sont souvent immédiats, et les virements instantanés offrent une solution express moyennant des frais modérés. En respectant les heures limites, en surveillant vos plafonds et en restant vigilant face aux tentatives de fraude, vous gérez vos opérations bancaires en toute sérénité et optimisez vos paiements au quotidien.

- Definature : comment bien l’utiliser et quelles alternatives pertinentes - 25 février 2026

- Production audiovisuelle paris : choisir le bon partenaire pour vos projets - 25 février 2026

- Règles du jeu juduku : le guide complet pour des parties mémorables - 24 février 2026